事業を運営する上で、必須となるキャッシュが運転資金があります。

企業によっては、帳簿上は利益が出ていても、運転資金を確保できずに苦しむケースもあります。

この記事では、「運転資金が何かわからない」という方に向けて、運転資金の詳細をわかりやすく解説していきます。

運転資金(運転資本)とは

運転資金とは、企業が日々のビジネスを運営していくのに必要な資金のことです。

企業は運転資金を何らかの形で調達しなければ、現金が回らなくなってしまいます。

運転資金のことを設備資本(主に固定資産)などの対の言葉として、運転資本と言うこともあります。

また、運転資金は、英語ではワーキングキャピタル(Working Capital)と呼ばれ、頭文字をとってWCなどと略されることもあります。

運転資金(運転資本)の計算式

運転資金は、貸借対照表にある現金および現金等価物を除いた流動資産から、有利子負債を除いた流動負債を引いたものとなります。

運転資金 = 流動資産(現金除く) - 流動負債(有利子負債除く)

しかし、流動資産、流動負債の中でも、特にビジネスでの売上増減に連動して増減する項目は、売上債権(売掛金・受取手形)、棚卸資産、買入債務(買掛金・支払手形)の3つがメインになります。

したがって、特に運転資金の増減だけを議論するような場合は、運転資金を次のように表しします。

運転資金 = 売上債権 + 棚卸資産 - 買入債務

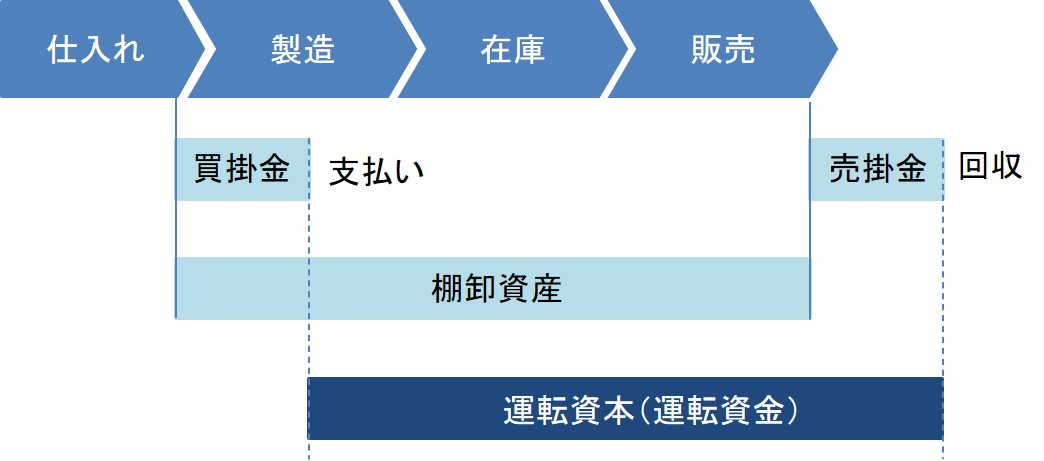

以上の数式を図式化すると、以下のようになります。

運転資金(運転資本)のイメージ

運転資金の増減は、損益計算書上の利益には直接関係のないものですが、キャッシュフローには大きな影響を与えます。

運転資金(運転資本)が増えると黒字倒産もある

運転資金が大きく増加すると、損益計算書(帳簿上の勘定)では利益が出ているのに、運転資金(必要キャッシュ)が大きくなり倒産してしまうことがあります。

これは、俗に「勘定合って、銭足らず」と呼ばれています。

そのため、運転資金はその絶対額だけでなく、ビジネスの成長とともに増加する額にも注意する必要があります。

運転資金の増加額は、以下の計算式で表現できます。

運転資金の増加

= 売上債権の増加 + 棚卸資産の増加 - 買入債務の増加

運転資金がプラスになるビジネスだと、売上債権や棚卸資産の拡大の方が、買入債務の拡大よりも早くなるケースがほとんどなので、売上拡大時に注意する必要があります。

一方で、運転資金がマイナスにできるビジネスだと、売上高が拡大すればするほどにキャッシュに余裕が出てきます。

たとえば、顧客から代金を現金で受け取る一方で、仕入先への支払いを猶予でき、在庫を少なくできる英会話教室のようなビジネスなどは運転資金がマイナスになる場合があります。

ただし、運転資金がマイナスになるようなビジネスの場合、売上高が減少し始めると、一気にキャッシュ不足となり破綻する可能性が高くなることに注意する必要があります。

運資資金(運資資本)の増加をおさえる方法

会社経営をする上で、キャッシュが運転資金の増加に対して不足するような事態は避けなければなりません。

特に製造業で金額の大きい商品を扱う場合は注意が必要です。

運転資金を短くするには、先ほどの式を見ても明らかなように、売上債権回転期間や棚卸資産回転期間を短くしたり、買入債務回転期間を長くすることが有効になってきます。

売上債権回転期間を短くする方法

- 顧客に対して、規模や独自性などで強い交渉力を持てるようにする。

- 値引きなどの条件をつけて支払期日を早めてもらう。

棚卸資産回転期間を短くする方法

- 商品の売れ行きにあわせて在庫を補充するなどして、余分な在庫を持たないようにする。

- 余分な在庫が滞留しないように生産工程を改善する。

- 発注量を一定単位に固定する

買入債務回転期間を長くする方法

- 仕入先に対して、規模や購買条件などで強い交渉力を持てるようにする。

- 高く買うなどの条件をつけて支払期日を遅くしてもらう。

また、需要が一気に増えないように価格を高めに設定することで、売上の拡大を緩やかにする(=運転資金の増加をおさえる)という手もあります。

運転資金(運転資本)を手当てする方法

一般的に事業拡大期における運転資金は、銀行等からの融資によって賄われます。

その際の融資先への説明のポイントは以下のとおりです。

- 売上を拡大できる計画がある(需要に対して供給が追いついていないだけと説明できる)

- 運転資金さえ投入すれば、事業拡大のボトルネックが解消できる

- 必要な金額を根拠を持って示す

売掛金を売却するファクタリングという手法

運転資金の圧縮をするための方法は上述のとおりですが、それらの施策は自社だけで決めて実行できる話ではなく、顧客や仕入先との交渉を伴うものでもあります。

しかし、売掛金に関しては、ファクタリングという方法を使うと、一時的に運転資金を減らすことができます。

ファクタリングとは、売掛金を取引先からの支払いを待たずにキャッシュに変換することです。

ファクタリングを使うと、当座の資金が必要だというときに、本来であれば翌月以降に入ってくるはずの売掛金を現金に変えることができまするので、運転資金が一時的に圧縮されて、資金繰りがかなり楽になります。

もちろん、現金化するときは売掛金の本来の価格から割り引かれることになるのは注意が必要です。

関連記事:資金繰りに悩む事業者向け【ファクタリング会社8選】

CCCとは

運転資金に関連した経営指標の1つにCCCがあります。

CCCとはキャッシュ・コンバージョン・サイクル(Cash Conversion Cycle)のことで、キャッシュの支払いから販売によるキャッシュの受け取りまでの差額日数のことを示します。

運転資金が金額ベースで計算されるのに対して、CCCは運転資金としてキャッシュを寝かしている期間を表すことになります。

CCCは次の計算式で表されます。

CCC

= 棚卸資産保有日数 + 売上債権回収日数 - 買入回収日数

CCCは、投資または財務キャッシュフローに大きく影響を与えるファクターになるため、多くの会社がこのCCCを気にしてマネジメントしています。

経営効率指標としてのCCC

CCCにより、会社の経営効率を測ることができ、会社の健康状態を測ることもできます。

CCCが短いということは、会社の中に滞留しているキャッシュが少ないことを意味しており、売上拡大局面での運転資金が少なくて済む、すなわち資金ショートのリスクが小さいことも示します。

CCCは、投資家にとっても有用な指標で、投資家は類似競合他社のCCCと比較することで、その会社の経営の健全度と投資余力を測ることが可能になります。

また、ROEやROAなど別の指標との組み合わせて、経営効率指標として使われることもあります。

CCCは、すべての会社に重要な指標ではありますが、特に多くの在庫を持って商売をするような小売業で重要になります。

一方で、ソフトウェア制作会社や保険会社、英会話教室のような教育事業などでは、あまり重要な指標にはなりません。

なお、AMAZONはこのCCCに強みを持つ会社で、同じ小売業のウォルマートやコストコとは異なり、CCCがマイナスで推移しています。

フォーブスの調査によると、AMAZONの2012年のCCCは、在庫保有期間が28.9日、売上債権が10.6日に対して、買入債務が54日で、トータルでCCCはマイナス14日になっていたそうです。

まとめ

以上、運転資金の解説でした。

- 運転資金とは、企業が日々のビジネスを運営していくのに必要な資金のこと。

- 運転資金が増加すると、たとえ損益計算書上は黒字であっても、キャッシュを手当できずに倒産してしまう黒字倒産を招く可能性もある。

- 運転資金の増加をおさえるためには、売上債権の回転期間を減らしたり、在庫を減らしたりする必要がある。

- 運転資金の増加を補う方法として、銀行融資やファクタリングがある。

- 運転資金を期間でとらえた指標としてCCCがある。在庫を持つ事業ではCCCは重要な指標になる。