会社が生み出す価値の厳選は、ビジネスプロセスのどこにあるのか?

これを分析するための経営戦略フレームワークとして、バリューチェーン分析があります。

バリューチェーン分析をすることで、会社の価値の中心となっている活動を明確にすることができます。

この記事では、バリューチェーン分析について詳細解説していきます。

バリューチェーン(価値連鎖)分析とは

バリューチェーンとは、原材料の段階から最終顧客で消費される段階において、各段階における付加価値(value)の流れのことです。

バリューチェーンは、自社の事業活動の中で、競争優位性の構築に寄与しているのはどの部分か(すなわち、価値の源泉はどこか)を分析するためのフレームワークです。

バリューチェーンは、業界のKSF(Key Success Factor:重要成功要因)を発見するときにも有効なフレームワークになります。

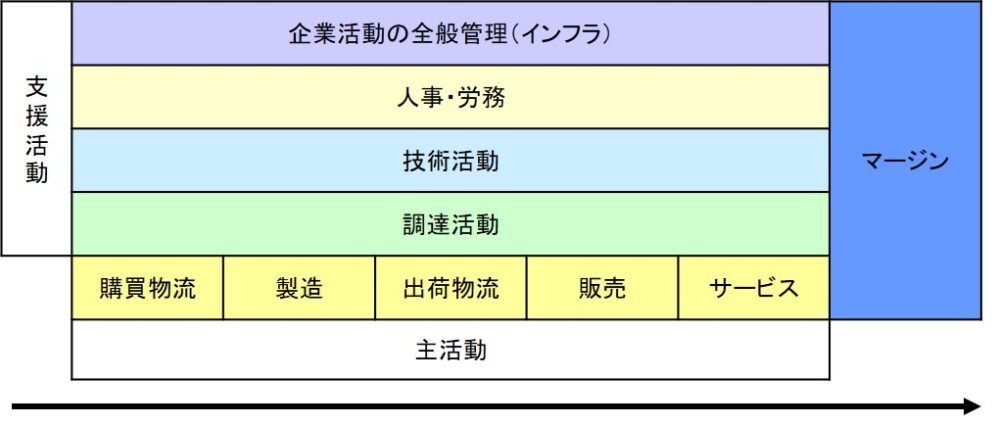

下図は、バリューチェーンのイメージ図です。

この図は、バリューチェーンを考案したマイケル・ポーターによって分類された企業活動をもとに描いています。

しかし、バリューチェーン分析は主たる活動を漏れなく網羅できていればよいので、分割の仕方に厳密な決まりはありません。

たとえば、営業の中にマーケティングの要素があっても、企画の中にマーケティングの要素があってもよいですし、マーケティングを独立した活動と捉えることもできます。

バリューチェーン分析のメリット

バリューチェーン分析をすることで、次のようなことがわかります。

- 会社の事業活動プロセス

- プロセスの中で相対的に重要な役割を占めている機能

- プロセスの中で競争優位のある機能

- プロセスの中で競争優位の少ない機能

- 上記のことから、事業活動の中で今後強化すべき領域

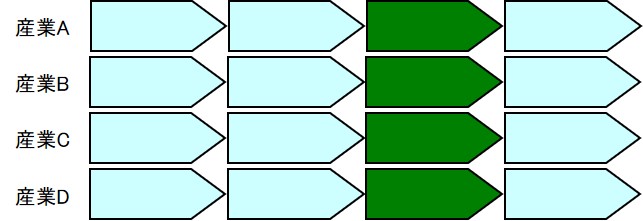

バリューチェーンの事例

バリューチェーンは業界によってその形が大きく異なります。

以下に、5つの業界、製造業、建設業、サービス業、銀行、病院を代表例としてあげてみました。

<製造業のバリューチェーン>

<建設業のバリューチェーン>

<サービス業のバリューチェーン>

<銀行のバリューチェーン>

<病院のバリューチェーン>

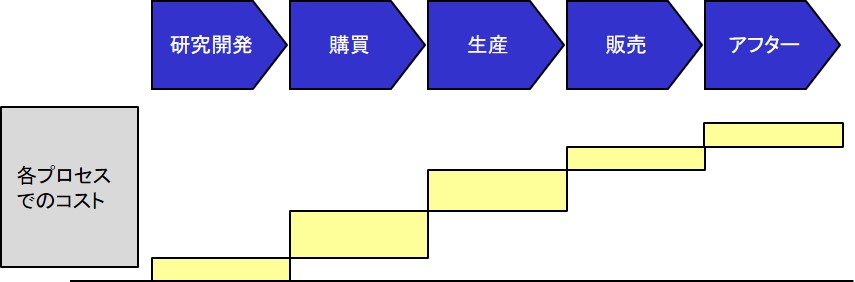

バリューチェーン分析をする際には、このようにプロセスを表すだけでなく、プロセスの中でかかるコストとともに表すのが一般的です。

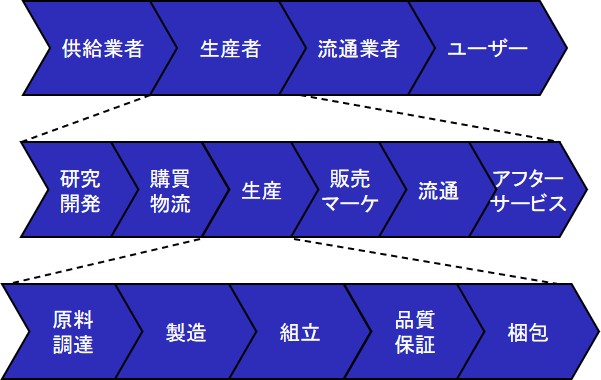

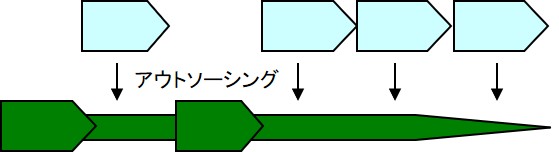

バリューチェーンの事業連鎖分析への応用

バリューチェーンは、自社だけでなく、「原材料メーカー ⇒ 製造メーカー ⇒ 流通業者 ⇒ 販売業者 ⇒ 顧客」というように、業界の川上から川下まで含めた見方をする際にも活用できます。

これを一般的に事業連鎖と言います。バリューチェーンを生みの親、マイケル・ポーターは、これをバリューシステムと呼んでいます。

製造業における、バリューシステムは、次のようになります。

こうしたバリューシステムは、以下の図のように、業界全体から個別の企業活動に、個別の企業活動をさらに細かいプロセスに分解することもできます。

バリューチェーン分析の使い方

ここからは、バリューチェーン分析の使い方を解説していきます。

1.主なステップ・プロセスを特定する

バリューチェーン分析をするには、まずそのビジネスの鍵となるステップを特定します。

細かい活動まで書くとキリがないので、ビジネスのフローを大まかにとらえられる切り方をします。

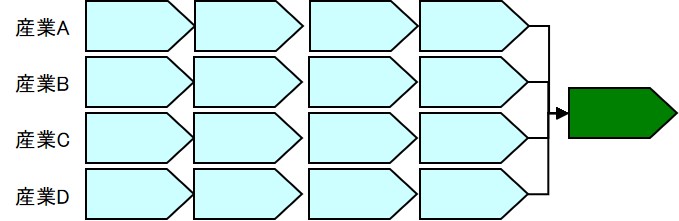

2.最も重要な要素をさらに分解する

キーステップの中で、さらに重要な要素を分解していきます。

重要な要素とは、差別化要素の大きいステップや、その活動にかかるコストが大きい要素のことをいいます。

3.各機能にかかっているコストを分析する

各機能にかかるコストをできる限り正確に把握します。

次に解説する強み、弱みやKSFとの整合を考える際に、本来かけるべきところに費用をかけられているか、本来かけなくてもよいところを最小限にできているかなど分析しておく必要があります。

コストは、先ほども示したように、プロセスごとに、ウォーターフォールチャートを使って描くとわかりやすくなるでしょう。

4.自社と競合でそれぞれの強みと弱みを分析する

要素をある程度切り分けて、そこにかかるコストを把握することができたら、それぞれの要素で自社と競合でどのような違いがあるのか?それは業界のKSFと合致したものか?などを分析します。

こうしたバリューチェーンのどこに大きな付加価値をつけるかによって、企業のコスト構造は大きく変わってきます。

たとえば、同じ書籍販売業でもアマゾンのようなネット書店とジュンク堂のような店舗型の書店ではバリューチェーンの構造が異なり、結果コスト構造も大きく異なってきます。

バリューチェーンを他のビジネスフレームワークと組み合わせて活用することもあります。詳細は環境分析のプロセスを参照ください。

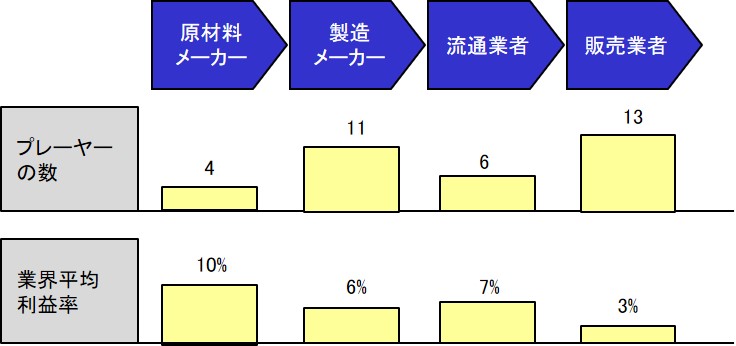

5.バリューシステムも分析する

最後に、業界全体を俯瞰するために、バリューシステムも分析します。

たとえば、以下のようなバリューシステムを描くと、各プロセスにおけるプレーヤーの数と利益率を分析し、構造的に儲かる業界なのかどうかを確認できます。

ここから各レイヤーがどのように動こうとしているかを分析することで自社業界のレイヤーで起こることを予想することもできます。

バリューチェーン分析と経営資源配分

先ほども書いたように、バリューチェーン分析をすることで、事業活動の中で今後強化すべき領域が明確になります。

たとえば、バリューチェーン分析の結果を以下のように「事業活動における付加価値の大小」と、「相対的な優位性」を軸にして仕訳ける方法があります。

バリューチェーン分析における各機能の仕訳例

このようにマトリックスに整理すると、各事業活動の中で、自社の内部資源をどのように集中させて、どのように外部資源を獲得・活用するかが一目瞭然になります。

こうした議論に発展できるのが、バリューチェーン分析のメリットです。

なお、資源配分を考えるのに有効なフレームワークとしてスマイルカーブがあります。

これは主に電子製品のバリューチェーンにおける高付加価値領域と低付加価値領域を表現したもので、電子製品事業をする際の資源配分の考え方として活用できます。

バリューチェーンの再構築・デコンストラクション

バリューシステムでは、業界の川上から川下まで業界全体での価値連鎖を表していました。

このバリューシステムの構造は、人件費の高騰や技術の進化によって再構築が必要になってくることがあります。

その再構築のことをデコンストラクションと言います。業界の変化を捉えて積極的に競争優位を築くためにデコンストラクションを行います。

デコンストラクションをする際のチェックリスト

デコンストラクションを実施する際の機会や脅威を見つけるためのチェックリストとして、BCG(ボストン・コンサルティング・グループ)では、以下の5つをあげています。

- バリューチェーン、バリューシステム全体の中で、コストの割に価値の低いところはどこか(人件費が該当する場合は、流通における中抜きなど考えられる)

- 自社の事業は、顧客のバリューチェーンの一部か、全部か

- 自社の事業で、ネットワークによって影響を受けるのはどこか

- 現在の戦略的資産のうち、負債となるものはどれか(バリューチェーンを再構築することで不要になる資産)

- どのような新しい活動・能力が必要になるか

デコンストラクションの例

従来のバリューチェーンは以下のような形をしていますが、デコンストラクションの考え方ではバリューチェーン上の特定の機能にフォーカスしていく形になります。

レイヤーマスター

レイヤーマスターとは、ある特定の付加価値活動に集中して、競争優位性を築くプレーヤーのことです。

インテルやマイクロソフト、自転車部品のシマノ、ヒロセ電機のコネクタなどがレイヤーマスターの代表的存在です。

オーケストレーター

オーケストレーターとは、コアとなる付加価値活動に注力して、他をアウトソーシングすることにより全体の価値を高めるプレーヤーのことです。

パソコンダイレクト販売のデルはオーケストレーターの代表的な存在です。

マーケット・メーカー

マーケットメーカーとは、既存チャネルの弱いところを乗っ取って市場を作るプレーヤーのことです。

メーカー系列店の弱みをついて成長した家電ディスカウンターや、実店舗と顧客を仲介するネット販売業は、マーケットメーカーの代表例です。

パーソナル・エージェント

パーソナルエージェントとは、顧客の購買代理店となって情報ナビゲーターになることです。

刊行されているあらゆる書籍を検索でき、配達日が明確で、読者のフィードバックがわかるアマゾンは、パーソナルエージェントの代表例です。

デコンストラクションが起きる業界

BCGは、デコンストラクションの起きる業界の条件として以下の5つをあげています。

- 既に強固なビジネスモデルが存在する業界

- 規制業界

- ローカルな地域で事業展開している業界

- 技術革新の可能性の高い業界

- 非効率な業務を抱えている業界

まとめ

以上がバリューチェーン分析の解説でした。

- バリューチェーン分析をすることで、自社、競合のビジネスプロセスのどこに強みがあり、価値の源泉になっているのか、どこに資源を集中させるべきかを明らかにできる。

- 業界全体のバリューシステムを分析することで、業界の中で誰がどのような役割を担っているのか、誰がキープレイヤーなのかを明確にできる。

- そのバリューシステムが、過去から未来に渡って、どのように変化し、再構築されているのかを図示することも可能になる。

- この分析は、全ての産業において活用可能。自分の会社や業界に適用してみることで戦略的な示唆を得られる。

経営戦略論をもっと知りたい方は