このブログでは、買収について解説していますが、買収する側がいるということは、売却する側が必ずいます。

しかし、会社を売却すると言っても、さまざまな形態があります。

この記事では、ファイナンスとも関係のある事業の売却形態について解説していきます。

市場外での取引

トレードセール

事業の一部または全部を相対取引によって売却する方法です。売却先は、事業会社、ファンド、ベンチャーキャピタルなどさまざまです。

ジョイント・ベンチャー

事業の一部または全部を同業の企業やバリューチェーンの川上や川下にある企業と統合して、新会社を設立する方法です。ベンチャーキャピタルとの共同出資というケースもあります。

市場での取引

IPO

子会社または事業の全株式を株式市場にIPO(新規株式公開)して、新たな株主に売却する手法です。

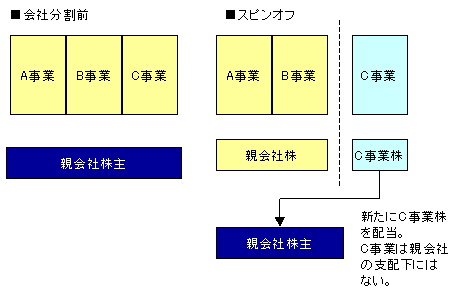

スピンオフ

スピンオフとは、親会社の株主に対して、切り離した子会社(もしくは事業部門)の株式を全て配当として分配する手法のことです。分離された子会社は、独立した上場会社として株式市場で取引されます。

親会社の株主は、元々の親会社の株式と分離した子会社(もしくは事業部門)の株式の両方を保有することになります。

単純な事業売却の場合、一気に所有権が売却先の会社に移るのに対し、スピンオフの場合は、子会社(もしくは事業部門)の株式上場後もしばらくの間は、親会社の株主が株主として残るため、事業の再構築を少しずつ進めていきたいときに有効な手段です。

親会社の株主にとっては、単純な売却だと、自分の意向とは関係なく事業が他社に売却されてしまいますが、スピンオフによって子会社株を配当してもらえれば、自分の意思でその事業を保有するか売却するかを判断できるメリットがあります。

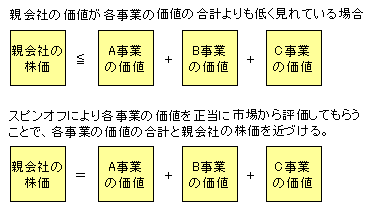

スピンオフは、一般的に、親会社の株価が、個別の事業価値の合算よりも低い場合に、各事業の価値を顕在化することで、親会社の株価を高めるために用いられます。

特にシナジーの薄い複数の事業を抱えるコングロマリットが企業価値を上げるために有効と考えられています。コングロマリットのままだと、投資家にとって事業それぞれの価値がわかりにくく、十分に評価されにくくなりますが、スピンオフをして事業部門の価値を顕在化することで、投資家に対して事業部門ごとの透明性が増すからです。

一方で、分社化することで、これまで本社機能がひとつで済んだのが、本社機能が新たに必要になるので、間接費の増大につながるといったデメリットがあります。

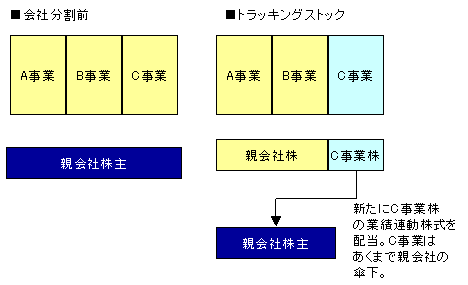

トラッキングストック

トラッキングストックとは、ある親会社の事業部門の業績に特化した株式のことで、親会社の株主に対して配当される形で発行されます。

スピンオフに似ていますが、スピンオフは親会社が株式市場で株式を売却することにより会社の所有権を徐々に切り離せるのに対し、トラッキングストックは、あくまで親子関係を維持しながら子会社(もしくは事業部門)の価値を顕在化する手法として使えます。

トラッキングストックを発行することで、子会社(もしくは事業部門)は市場の投資家からの監視が強化されるようになるため、発行前に比べてより親会社と独立した経営の規律が求められるようになります。

トラッキングストックは、子会社(もしくは事業部門)の価値を顕在化できるという意味で、スピンオフと同様に一般的にシナジーの薄い複数の事業を抱えるコングロマリットが企業価値を上げるために有効と考えられています。

トラッキングストックを発行する場合、2種類の株式(親会社と子会社)の間でどのように利益を分配するのか、共通の間接費をどのように配賦するのかが課題となります。

また、トラッキングストックには、ガバナンス構造が複雑になるため、子会社の経営陣にとっては、普通株主とトラッキングストック株主の間に発生する利害相反の問題を抱えてしまうというデメリットがあります。

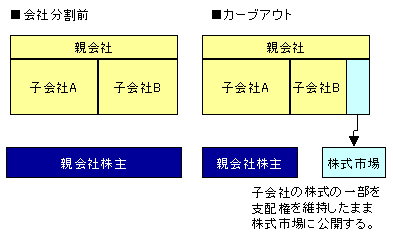

カーブアウト

カーブアウトとは、親子関係を維持したまま子会社(もしくは事業部門)の株式の一部を市場公開する手法です。

スピンオフやトラッキングストックでは、子会社株が親会社の株主に配分されるのに対し、カーブアウトでは、公募により配分されるのが異なる点です。

ほとんどカーブアウトでは、80%の株式を親会社が保有し、残りの20%程度を公募により売却するという形がとられます。

カーブアウトで、一度子会社株を市場に売り出しておいて、スピンオフにより会社を分割するという手法がとられることもあります。

カーブアウトには、親会社が支配権を維持することで、子会社の成長を阻害してしまったり、子会社の経営陣が利益最大化を図ることで、親会社との間に利益相反が生まれたりするデメリットが考えられます。