この記事では、企業再生手法の種類と、会社更生法、民事再生法について解説していきます。

企業再生手法の種類

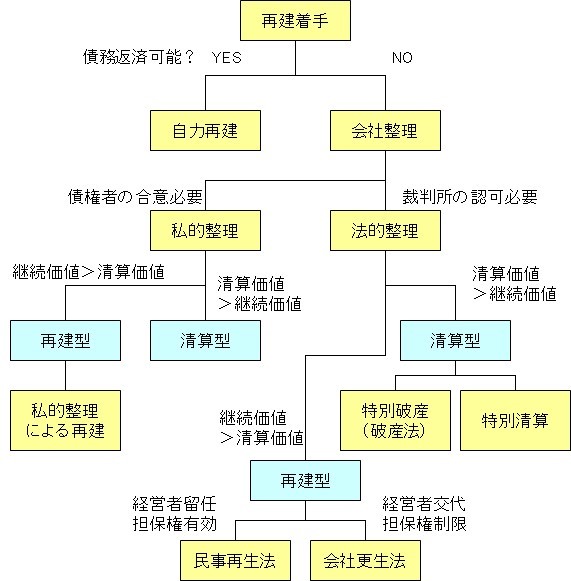

企業再生には大きく分けて、自力再建と会社整理があります。

会社整理のことを一般的に倒産といいます。

会社整理のことを指す倒産

倒産とは、経営が行き詰まり、債務が返済できない状態を指します。しかし、倒産は正式な法律用語ではなく、具体的に次のような状況になったときに、慣習的に倒産を呼びます。

- 6ヶ月以内に続けて2回の手形の不渡りを出した(すなわち、銀行取引停止となった)場合

- 事業を停止して、債権者と清算の話し合いに入った場合

- 破産を裁判所に申請した場合

- 特別清算を裁判所に申請した場合

- 会社更生法の適用を裁判所へ申請した場合

- 民事再生法に基づく民事再生を裁判所に申請した場合

倒産と破産の違い

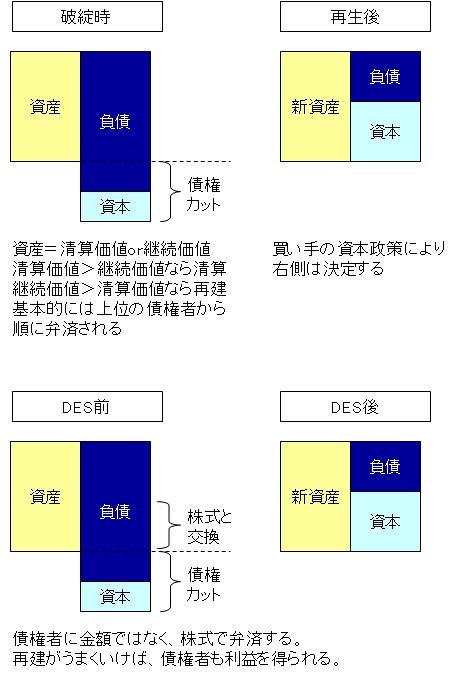

破産とは、倒産会社の資産を全て処分して、債権者の優先順位に応じて分配する手続きのことです。破産は、裁判所に申し立てが認められ、破産宣告を受けることで確定します。

破産は、法的管理下のもとで、会社を清算するもので、再建型の法的整理(会社更生や民事再生)を申請している場合でも、再建の見込みがなくなれば、破産に移行する場合があります。逆に、破産宣告を受けた会社が、会社更生法の適用を受けるというケースもまれにあります。

破産は、原則として会社が裁判所へ申請するケースが大半ですが、法律上は一定額以上の債権を保有する債権者が申請することもできます。

法的整理と私的整理

法的整理とは、裁判所が監督をして倒産会社を整理することです。法的整理には、清算目的で行う破産(③)や特別清算(④)、再建目的で行う、会社更生(⑤)、民事再生(⑥)があります。

私的整理とは、倒産会社と債権者の間で話し合いをして、会社の資産の処分のしかたを決める方法で、法的な拘束力はありません。上の状況だと①②が任意整理になります。任意整理の大半は、清算目的です。

法的整理と私的整理の比較

ここからは、主に法的整理と私的整理の比較を解説していきます。

法的整理と私的整理のメリット・デメリット

| 法的整理 | 私的整理 | |

| メリット |

|

|

| デメリット |

|

|

法的整理と私的整理の見極め

一般的に、私的整理に向くのは以下の場合です。

- 債権者(債権額)が比較的少数に集中。

- メインバンクやそれに代わる債権者がリーダーシップをとれる。

- 事業の継続に信用が不可欠(たとえば、サービス業、商社、流通など)。

- 事業が再建する可能性が明確である。

- 短期的に費用の改善が見込める。

プレパッケージ型の法的整理

法的整理のメリットを享受し、デメリットを少なくする方法として、プレパッケージ型の法的整理というのがあります(プレパッケージ型のことを事前調整型ともいいます)。プレパッケージ型とは、事前に、債権者と再建計画について合意をした上で、法的整理を行うことで、通常の法的整理に比べて早くかつ高い可能性で再生に向かうことができるようになります。

2009年に経営破綻したGMも、このプレパッケージ型により上位債権者の弁済率25%、下位債権者の弁済率50%という形で破産法(日本で言うと民事再生法のようなもの)の申請を行いました。

ただし、私的整理と同様に、債務カット率が少なくなり、見通しの甘い再建計画になる場合があります。

再建・清算の見極め

企業の継続価値が清算価値より高い場合には再建、逆の場合には清算という形になります。特に事業自体は黒字だったが、資金繰りが詰まって破綻した場合は再建という手法がとられることが多くなります。

ただし、債権者にとっては債権を早く回収したいという思惑があり、一方で取引先にとっては、事業を継続させて将来的にも売上を上げたいという思惑があるなど、単純な企業の価値の大小だけで決まらない場合があります。

いずれにしても、企業再生・清算の場面においては、さまざまなステークホルダーの利害をさまざまな観点から考える必要があります。

弁済率の決定方法

清算するにしろ、再建するににしろ、債務超過に陥っている会社は、債権者に対して債権カットをお願いすることになります。弁済率は、会社の正味の資産がいくらかを査定した上で、基本的には上位債権者から弁済され、下位債権者や株主には何も弁済されない可能性が高くなります。

正味資産の査定には、DCF法やマルチプル法(EBITDAやPER)など「各種企業価値分析手法」が用いられます。

各種企業価値評価方法はこちらを参照ください。

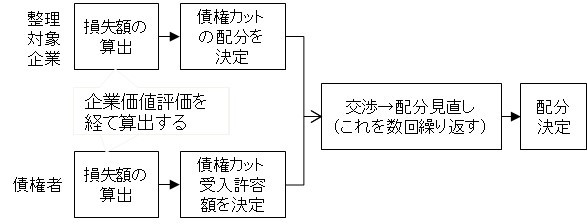

債権者調整のプロセス

債権者と整理対象企業の間で行われる債権カット配分の調整プロセスとして以下のような例があります。

民事再生法と会社更生法

ここからは、再建型の法的整理である民事再生法と会社更生法について解説します。

民事再生法とは

民事再生法とは、かつての和議法に変わってつくられた法律で、再建型の倒産処理手続きの法制です。

民事再生法は、債権者が話し合いの中で事業再建を目指すもので、株式会社以外にも適用されます。また、債務超過や支払不能などの破産原因がなくても、その破産原因の事実が生じる恐れのある場合でも申請可能になっています。

民事再生法は会社更生法に比べ、裁判所からの手続開始の決定が早く出されるため、コストが少なくて済む倒産手続きといえます。

会社更生法とは

会社更生法とは、経営破綻になった企業を潰すことなく、事業を継続しながら再建を図るための手続きを定めた法律のことです。

会社更生法の適用対象となるのは、株式会社のみです。会社更生法には非常に厳格な要件が定められているため、要件を満たすためのコストや時間は莫大なものになります。そのため、会社更生法を適用されるのは、上場企業が大半です。

また、会社更生法が適用されると、債権者の利益より、会社の再建が最優先されます。会社更生手続きが開始されると、裁判所が選任した管財人に会社の経営権や財産の管理権が移ります。こうなると、更正手続き前の債権は後回しとなり、新たに生じた債権の支払いが優先されます。

民事再生法と会社更生法の比較

民事再生法と会社再生法の比較を以下にまとめました。

| 民事再生法 | 会社更生法 | |

| 特徴 |

|

|

| 可決要件 |

|

|

まとめ

以上が会社再建スキームの解説でした。

- 会社再建には自力再建と会社整理がある。

- 会社整理のことを一般的に倒産と呼び、会社整理には法的整理と私的整理がある。

- 法的整理は、一般的には再建は早く進むが、株主や従業員に与える影響は大きくなる。

- 私的整理は、株主や従業員の要望を最大限反映しながら進められるが、その分再建スピードは遅くなりがちである。

- 法的整理には、民事再生法と会社更生法がある。

- 民事再生法は、債権者が話し合いの中で事業再建を目指すためのもの。

- 会社更生法は、要件が厳格なため上場企業に適用されるケースがほとんど。

企業再生のステップとタイミング・期間は以下の記事をご覧ください。