企業買収をするときの買収価格は、市場で取引されている価格よりも高めに設定されることが一般的です。

これは、市場価格よりも高くなければ、誰も買収に応じてくれないということもありますが、買収によって発生するプラスアルファの効果(シナジー、節税効果、マネジメントの改善など)がプレミアムとして価格に上乗せされるからです。

この記事では、企業買収によって生まれるプラスアルファのシナジー効果の例、ファイナンス手法を用いた算定方法、配分について解説していきます。

事業シナジーでよくある3つの効果

コスト削減効果

最も一般的で、予測が容易なシナジーです。たとえば、買収した際に、本社機能などの間接部門がまるまる全て必要になるということは少なく、ある程度既存の間接部門で代替できます。そうすると、間接部門は、「1+1=1.5」のようなイメージで削減されることになり、結果、コスト削減につながるというわけです。

また、規模の経済性が働く事業では、買収による規模化を図ることで、購買コスト、製造コストを低減させることもできます。

売上増強効果

買収する側と買収される側の統合により、それぞれ単体で活動するときよりも高い売上成長が望める場合に考えられるシナジーです。たとえば、買収する側の製品を買収される側の流通チャネルでも売れるようになると、単体で活動するよりも大きな売上成長を見込めます。

ただし、売上増強効果は予測が難しいため、あまり大きく算定してしまうと、高い買い物になる可能性があるので、経済効果を計算する上では大きく割引いて考えることも必要になります。

プロセス改善効果

買収した企業、された企業のお互いが持っている優れたノウハウを移転することで発生するシナジーです。企業内においては業務の非効率性は少なからず存在しますが、ある部分は他社よりも優れた効率性を発揮しているということもあります。

買収の際に、両者が優れた効率性を有する部分をノウハウとしてお互いに移転しあえば、内部の業務効率が改善することができます。また、現場レベルの効率改善のほかに、トップマネジメントの改善によるシナジー効果が期待できる場合もあります。(たとえば日産を傘下に入れたルノー)

発生するシナジーの例

一般的にシナジー効果の算定は、企業活動におけるバリューチェーンを軸に検討されます。ここでは、製造業におけるシナジーを例として挙げてみます。

■シナジーの例

| 調達 | 購買集中によるコスト低減 購買業者の共有化(ex.取引業者拡大による品質・コストの最適化) |

| 開発 | 開発業務の最適化(ex.互いの強みに片寄せする) 開発商品の集約(ex.重複をなくす) 開発手法の合理化(ex.互いのプロセスのよいところを真似る) 開発拠点・設備の共有化 重複した部門の人員削減 |

| 生産 | 生産業務の最適化(ex.互いの強みに片寄せする) 生産の集約(ex.重複をなくす) 生産手法の合理化(ex.互いのプロセスのよいところを真似る) 生産拠点・設備の共有化 余剰生産能力の活用 在庫の合理化(ex.在庫の相互融通) |

| 物流 | 物流業者の集約(ex.重複をなくす) 物流設備(車両・搬送設備)や物流網の共有化 |

| 販売 販促 |

商品ラインナップの強化(ex.互いの得意分野に片寄せ) クロスセル ブランドの選択と集中(ex.互いの得意分野に片寄せ) 規模化による価格下落の防止 販売チャネルの拡大、選択と集中 広告宣伝の一元化 営業人員・拠点の最適化 |

| アフターサービス | 営業人員・拠点の最適化 |

| 管理 | 間接部門の集約 人材育成方法の共有化 人材交流による人材スキルアップ |

ファイナンシャル面での効果

余剰資金の獲得

買収対象がもつ余剰資金を、買収する企業が有効活用することにより生じる経済価値が増大する場合があります。多大な余剰資金を持っている会社が買収対象になるのは、このためです。

節税効果の顕在化

借入金比率が低く、安定的にキャッシュフローが見込める買収対象の場合、多額の借入金を調達して買収するケースがあります。主にLBOのような形で実施されます。借入金を増やすことにより生じる節税効果がプラスアルファ分になります。ソフトバンクによる日本ボーダフォンの買収では、この節税効果の顕在化が大きなプラスアルファ分だったようです。

また、のれん(営業権)の償却が発生する場合、その償却費によって生じる節税効果も見込むことができます。

バリューチェーン強化による効果

主に、垂直統合をする場合に発生する効果です。川下だけでなく、川上の事業を取り込むことで、価格コントロールをしやすくしたり、原材料購入額を低減させたして経済効果を増大させます。

M&A関連記事

ここからは、発生するシナジー効果の具体的な算出方法とその配分、コントロールプレミアムについて解説していきます。

シナジー効果の算定と配分

シナジー効果の算出方法

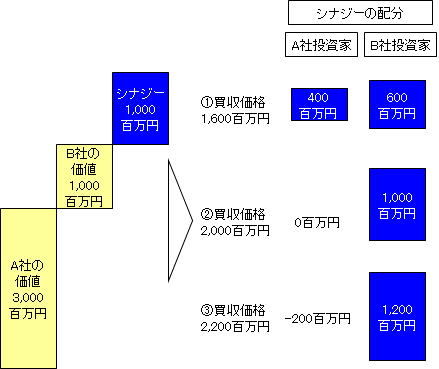

経済効果の算出は、買収による利益と、買収にかかる費用によって算出されます。ここでは、企業A、Bの価値PV(A)、PV(B)と合併後の価値PV(AB)によって考えてみます。

買収による企業Aの利益 = PV(AB) - (PV(A) + PV(B))

買収による企業Aの費用 = 買収資金 - PV(B)

たとえば、

PV(A)=3,000百万円

PV(B)=1,000百万円

PV(AB)=5,000百万円

として、企業Aが企業Bに買収をしかけると、利益は1,000百万円になります。

この買収に、1,600百万円をかけたとすると、費用は600百万円になります。

シナジー効果の配分

各種シナジーによる経済効果がわかったときに、それを既存の株主にどう配分するかを検討することも重要になってきます。

上の例では、買収によるシナジーは1,000百万円に対し、費用は600百万円になっています。企業Aの費用は、企業Bの利益となり、企業B(の投資家)は、600百万円の利益を得ることになります。一方企業A(の投資家)は、シナジーの残り400百万円が利益になります。(下図①の場合)

買収費用が1,000百万円になれば、企業Bと企業Aの利益は、それぞれ1,000百万、0百万円、つまり企業Aにはシナジー効果が配分されないわけです。(下図②の場合)

もし、買収費用が1,200百万円になった場合、企業Aの利益はマイナスとなり、買収により企業Aの価値が毀損されてしまうわけです。(下図③の場合)

このように、シナジーに対して、買収費用をいくらで設定するかによって、企業AとB(のそれぞれの投資家)に配分される経済効果が変わってきます。買収費用が大きければ、買収する側の企業の株主は反発を起こしますし、他方買収される側の企業の株主からは歓迎されるというわけです(すなわち、買収しやすくなる)。

したがって、買収する企業は、シナジーをどう配分するかを慎重に考えなければなりませんし、買収する企業の株主は、そもそもシナジーはどの程度なのか、それは我々にいくら配分されているのかという視点をもっておく必要があるわけです。

コントロールプレミアム

小口の株式を買う場合と異なり、企業を買収する場合はその企業の支配権を手にすることになります。この支配権を獲得するために支払う対価のことをコントロールプレミアムといいます。

コントロールプレミアムの算出方法

コントロールプレミアムの具体的な数値は、過去のM&A事例で支払われたプレミアムが参考にして決められます。

たとえば、過去の上場企業のM&Aで直近の株価水準と実際の買収価格がわかれば、コントロールプレミアムは次のように求められます。

コントロールプレミアム = (買収価格 / 直近の株価) - 1

過去の数例を挙げてその平均値をとるという方法がよく用いられます。

一般的にコントロールプレミアムは20~50%くらいになります。

コントロールプレミアムの理論値

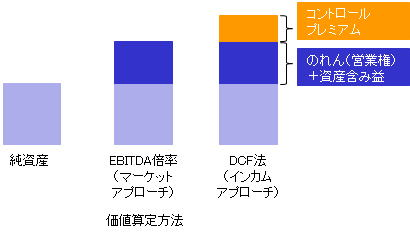

コントロールプレミアムは、フリーキャッシュフローの累計(DCF法)、EBITDA倍率を使うと、理論的には次のように関係として求められます。(各手法については株価の妥当性を判断するを参照してください)

企業の純資産(簿価)には、将来の営業権や資産の含み益が含まれていません。一方で、EBITDA倍率にはそれらを含んだ上での価値と見られます。

しかし、EBITDA倍率からわかるのは、あくまで株式を保有することが目的であって、支配権までは欲していない投資家が考える価値基準と考えることができます。

支配権を握ると、企業の将来の収益によるリターンを全て享受できるため、インカムアプローチに近い価値になると考えることができます。

実際に、複数の指標をもって企業の価値を評価する場合は、その指標にはどんな意味があるのか?どのような価値が含まれているのかを考える必要があります。

M&A関連記事