事業戦略を考える上で、事業の損益分岐点(利益がゼロになる売上高)がどこにあるかを把握しておくことは大変重要になってきます。

この記事では、管理会計の基礎である損益分岐点分析(CVP分析)について、わかりやすく解説していきます。

この記事を読むことで、

- 損益分岐点の基礎

- 損益分岐点を計算する方法

- 業種ごとに異なる損益分岐点の特徴

- 損益分岐点分析を使った経営判断の例

などがわかります。

損益分岐点分析(CVP分析)とは

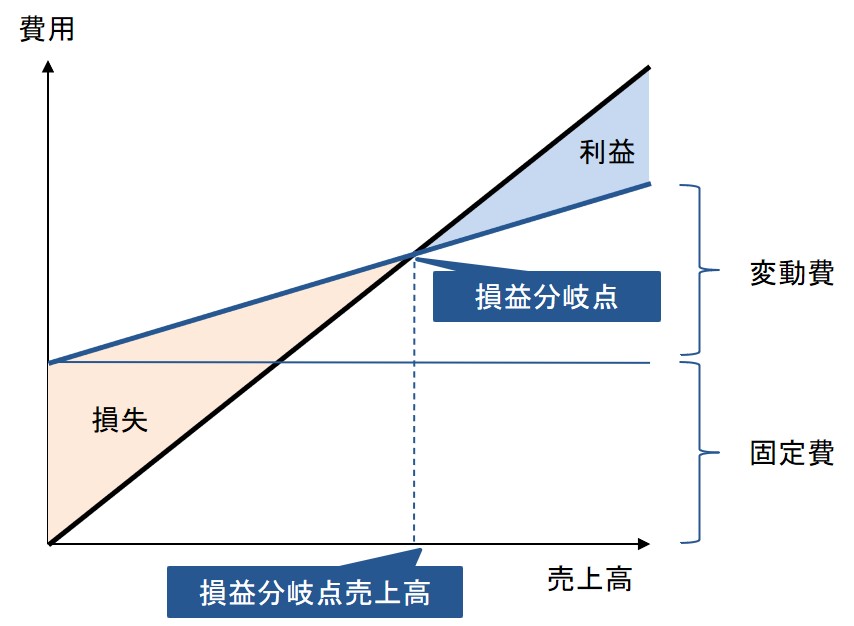

損益分岐点分析とは、赤字と黒字が分岐するポイントすなわち利益=0になるときの売上を分析するための手法です。

損益分岐点のことをCVP分析(Cost-Volume-Profit Analysisの最初の3つの頭文字をとった略語)とも言います。

損益分岐点分析をすることによって、以下のことがわかります。

- 売上高と費用の関係性

- 利益を出すために必要な売上高

損益分岐点分析は、企業全体や事業部別、商品別の売上・費用の目標設定、新規事業の立ち上げや、新規商品投入の際に活用されます。

また、損益分岐点分析によって、企業全体のコスト構造を大まかなに把握できるので、その企業が持つ財務上のリスクを明らかにすることができます。

損益分岐点は、以下のようにグラフで表現できます。

損益分岐点の計算式

損益分岐点売上高は、以下の計算式によって計算できます。

損益分岐点売上高

= 固定費/限界利益率

= 固定費/(1-変動費率)

この損益分岐点売上高を求めるための計算式を順を追って解説していきます。

売上高は、変動費と固定費を使って、利益との関係を次の計算式で表せます。

売上高 - 変動費 - 固定費 = 利益 ・・・①

変動費とは、売上高に比例して変動する費用のことです。

たとえば、製品の原材料は、たくさん作るほど必要な量も多くなるので、原材料費は変動費になります。

他には、外注費用、運送料、手数料などが一般的に変動費になります。

固定費とは、売上高に関係なく発生する費用のことです。

固定費の代表例として、人件費(固定給)、家賃、保険費、通信費、広告費などがあります。

ここで、売上高と変動費を使って、限界利益を次のように表せます。

限界利益 = 売上高 - 変動費 ・・・②

関連記事:【図解】限界利益とは?計算方法とその意味合いを解説

さらに限界利益を売上高で割った、限界利益率を次のように表せます。

限界利益率

= 限界利益 / 売上高

= (売上高-変動費)/売上高

= 1-変動費/売上高

=1-変動費率 ・・・③

①②式から利益は次のようになります。

利益 = 限界利益 - 固定費

損益分岐点は利益=0のときの売上高なので、次の式が成り立つときに損益分岐点となります。

限界利益 = 固定費

限界利益を損益分岐点売上高×限界利益率と表現すると、上の式は以下の式になります。

限界利益 = 売上高 × 限界利益率 = 固定費

したがって、損益分岐点での売上高(損益分岐点売上高)は次のようになります。

損益分岐点売上高

= 固定費/限界利益率

③式から限界利益率は、1-変動費率とも表せるので、損益分岐点売上高は以下の計算式でも表せます。

損益分岐点売上高

= 固定費/(1-変動費率)

ビジネスごとの損益分岐点グラフの特徴

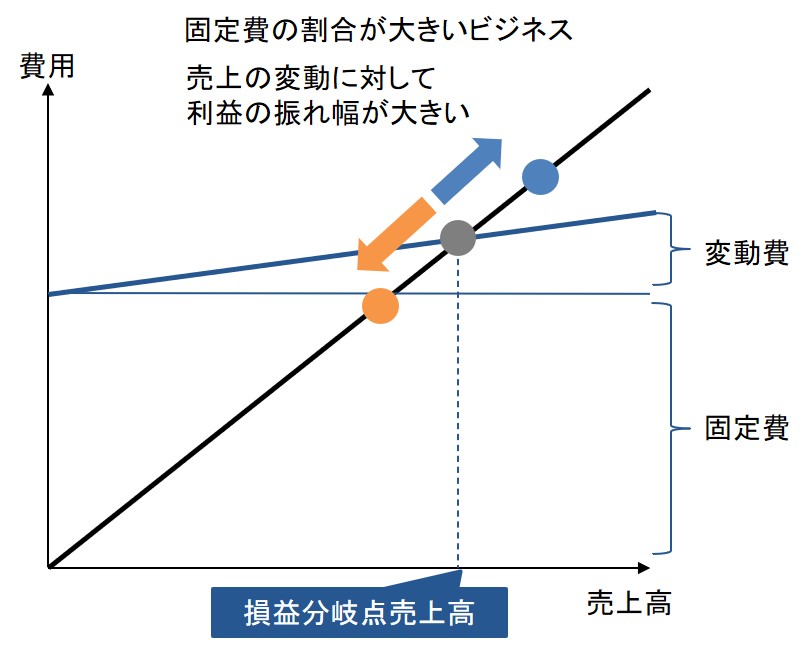

損益分岐点のグラフは、固定費の割合が大きいビジネスと、変動費の割合が大きいビジネスによって異なってきます。

固定費の割合が大きいビジネスでは、損益分岐点のグラフは以下のようになり、売上の変動に対して利益の振れ幅が大きいことがわかります。

大型の設備を稼働させる素材産業や製造業は、固定費の割合が大きいビジネスの代表例です。

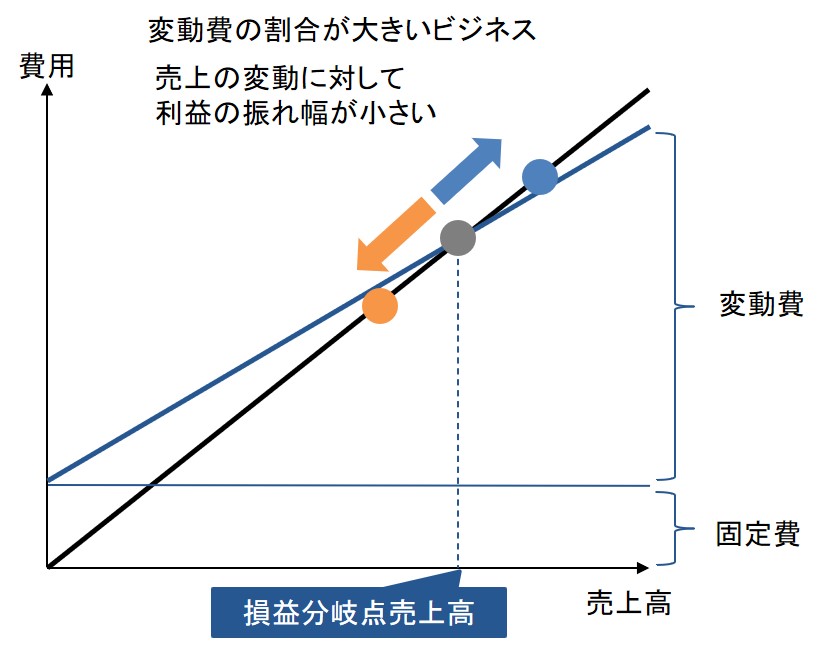

変動費の割合が大きいビジネスでは、損益分岐点のグラフは以下のようになり、売上の変動に対して利益の振れ幅が小さいことがわかります。

仕入れ販売をメインにする小売業は、変動費の割合が大きいビジネスの代表例です。

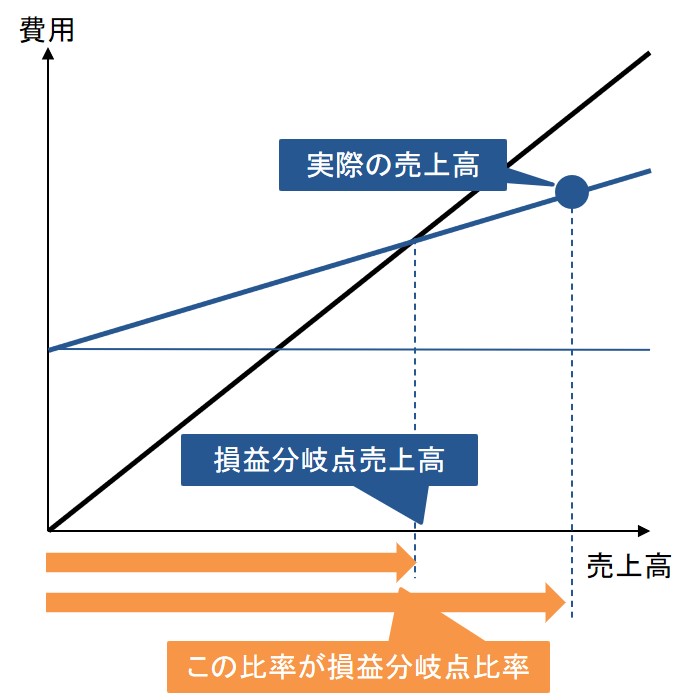

損益分岐点比率とは

損益分岐点を使って、会社の安全性を測ることができます。

そのときに使うのが、損益分岐点比率です。

損益分岐点比率とは、損益分岐点売上高と現在の売上高の比率のことで、企業の安全性を測る指標のひとつです。

損益分岐点比率は、以下の計算式で表します。

損益分岐点比率

= 損益分岐点売上高 / 現在の売上高

一般的に、損益分岐点比率によって企業の体質は次のように分けられると言われています。

| 損益分岐点比率 | 体質 |

| 70%未満 | 超優良企業 |

| 70%以上~80%未満 | 優良企業 |

| 80%以上~90%未満 | やや注意の企業 |

| 90%以上~100%未満 | 危険な企業 |

| 100%以上 | 赤字企業 |

また、損益分岐点比率と同義の数値に安全余裕率というものがあります。

安全余裕率は、以下の計算式になります。

安全余裕率

= 1 - 損益分岐点比率

損益分岐点の計算事例

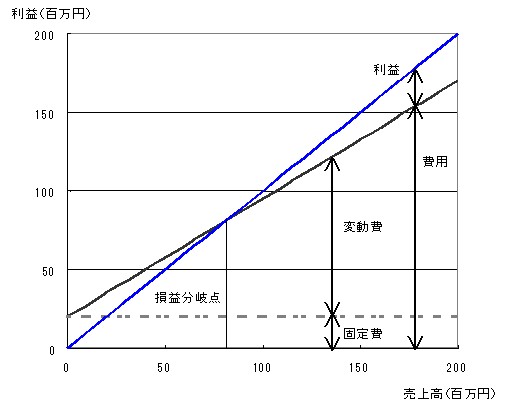

ある会社のコスト構造が次のようになっている場合の損益分岐点分析してみましょう。

| 売上高 | 100億円 |

| 変動費 | 75億円 |

| 限界利益 | 25億円 |

| 固定費 | 20億円 |

| 経常利益 | 5億円 |

この会社の損益分岐点売上高は、以下のように計算できます。

損益分岐点売上高

=固定費/限界利益率

=固定費 × 売上高/限界利益

=80億円

ここから、損益分岐点比率を計算すると、以下のように計算できます。

損益分岐点比率

= 損益分岐点売上高/現在の売上高

= 80%

損益分岐点比率80%は、先ほどの目安で考えると、やや注意の企業と優良企業の境目くらいの水準です。

この会社のコスト構造は次のようにグラフ化すると、さらに明確にすることができます。

この計算例では、変動費と固定費が予めわかっていることを前提として計算しましたが、実際には原価を固定費と変動費に分ける固変分解という作業が必要になります。

詳細は、以下の記事をご覧ください。

また、損益分岐点をエクセルで表現する場合は、以下の記事が簡潔にまとまっていて参考になります。

参考記事:損益分岐点をエクセルで作成!計算方法とグラフの作り方

損益分岐点を下げる方法

損益分岐点比率のところでも解説したように、会社の安全余裕度を高めるためには、損益分岐点を下げることが有効です。

では、損益分岐点を下げるにはどうしたよいのか、改めて計算式を見ながら考えてみましょう。

損益分岐点売上高

= 固定費/限界利益率

= 固定費/(1-変動費率)

固定費を下げる

計算式から明らかなように、固定費を下げることは損益分岐点を下げることに直結します。

固定費を下げる方法としては、労働効率の向上(従業員1人あたりの生産性向上)、過剰設備の処分などが挙げられます。

変動費率を下げる

変動費率を下げることも有効です。

変動費率を下げる方法としては、原材料費の削減や、流通コストの削減などが挙げられます。

また、売上単価を上げることも変動費率を下げることにつながります。

具体的には、商品の付加価値アップや、サービスの向上などによる単価のアップが考えられます。

逆に言うと、値下げは損益分岐点を下げる行為になるので、安易な値下げをしないように注意する必要があります。

エクセルを使って損益分岐点のグラフを作る方法

ここからは、エクセルを使って損益分岐点のグラフを作る方法を解説していきます。

損益分岐点のグラフの作るのに必要なのは、以下の数値だけです。

- 変動費率

- 固定費

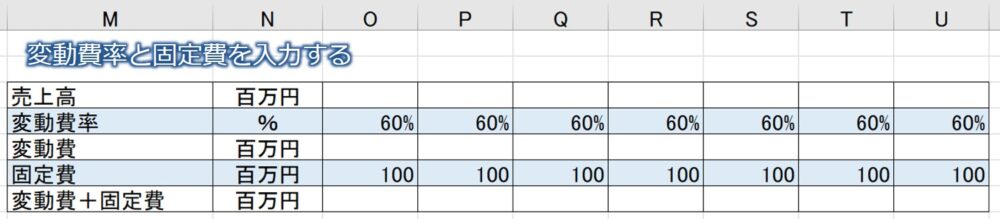

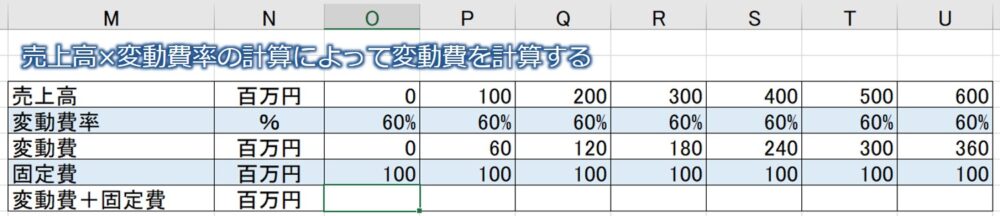

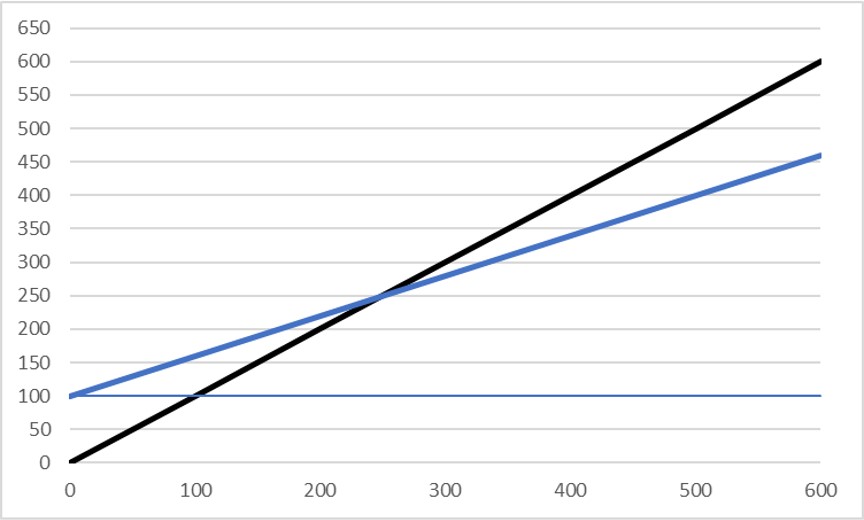

たとえば、変動費率が60%、固定費が1億円のビジネスを考えてみましょう。

まずはエクセルに売上高、変動費率、変動費、固定費、変動費+固定費の項目を作って、変動費率60%と、固定費1億円を以下のように入力します。

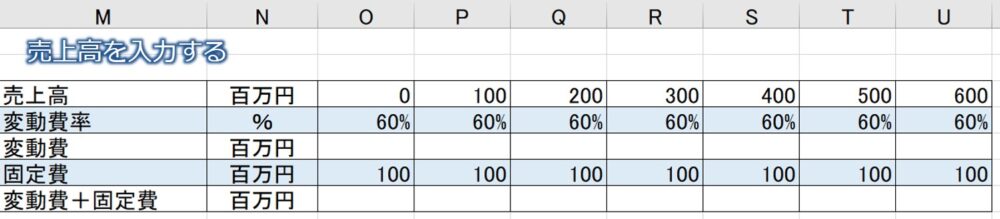

次に売上高を入力します。

売上高は、等間隔でかつ確実に利益が出る領域がカバーできるようになっていればOKです。

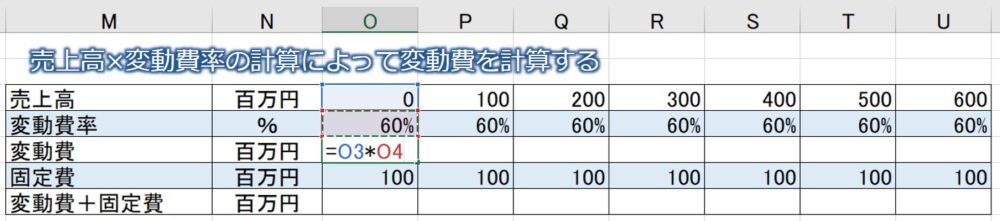

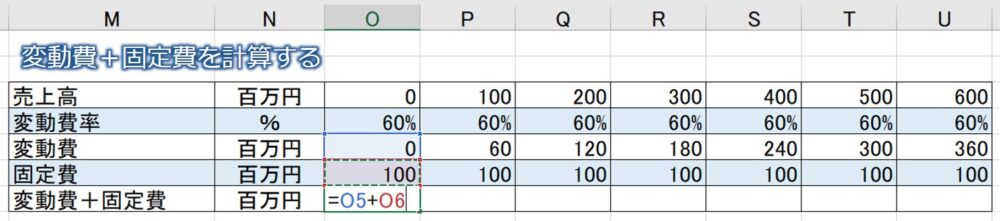

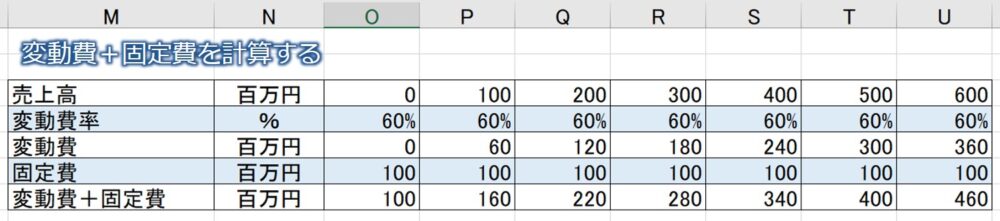

続いて、売上高×変動費率を計算して、変動費を入力していきます。

その次に、変動費+固定費を計算します。

ここまで計算できたら、表は完成です。

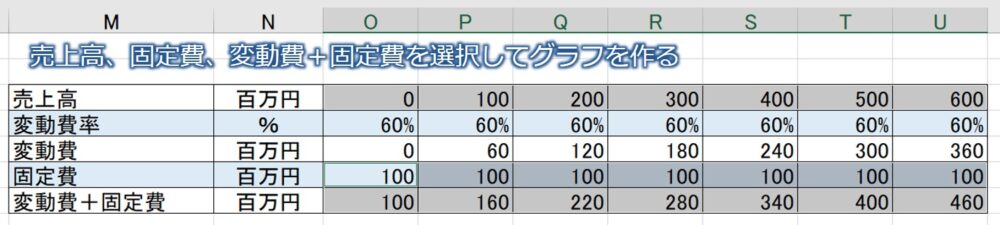

表が完成したら、売上高、固定費、変動費+固定費の項目を選択して、グラフを作ります。

グラフは折れ線グラフを選択します。

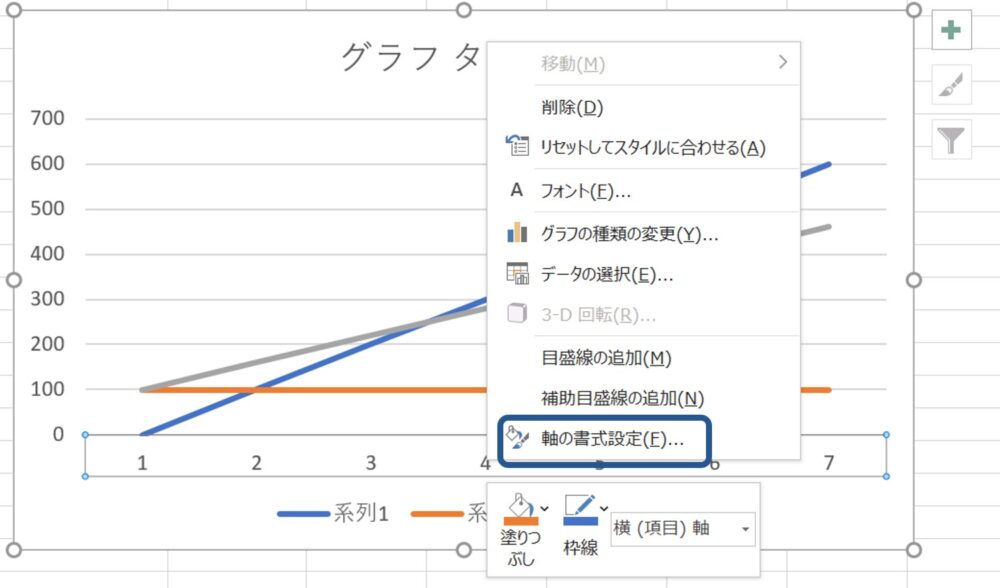

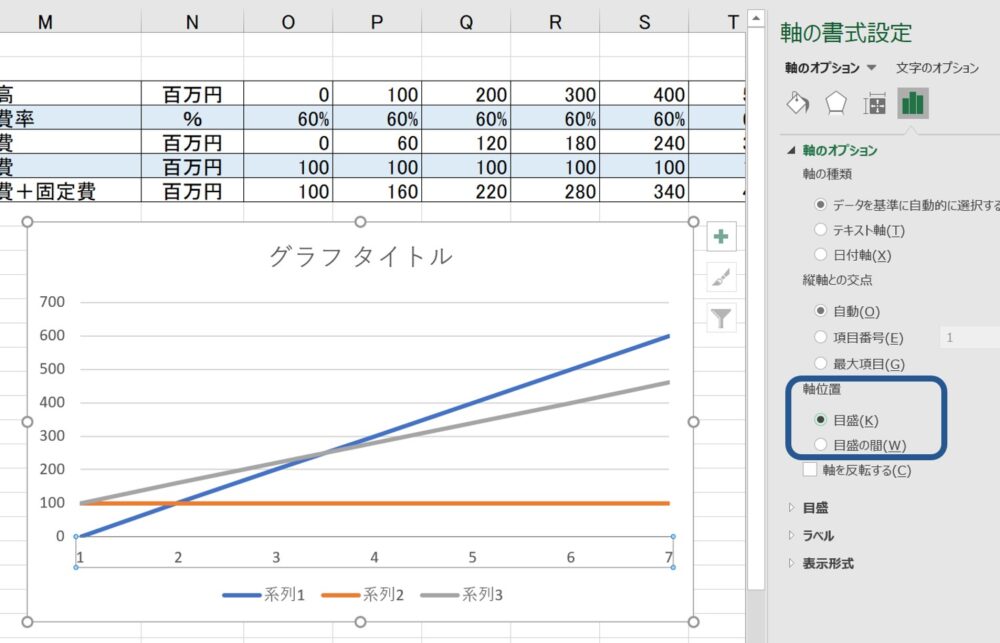

グラフを作ったら、縦軸の位置が横軸の左端の数字と重なるように調整します。

横軸を右クリックして、軸の書式設定を選択します。

軸の書式設定の中にある軸のオプションを選択して、軸位置のところで目盛を選択します。

すると、グラフの縦軸と横軸の左端の数字が交差するようになります。

これでグラフの原型は完成です。

あとは、縦軸の目盛幅や、横軸のラベル、グラフの色などを調整すれば、損益分岐点のグラフが完成します。

たとえば、以下のようなグラフを作れます。

損益分岐点分析の応用編

損益分岐点分析を使うことで、会社の費用構造がどのように変化したのかを分析することができます。

ここでは、回帰分析による固変分解を用いた費用構造変化を見抜く事例を紹介します。

固定費の増加を分析する

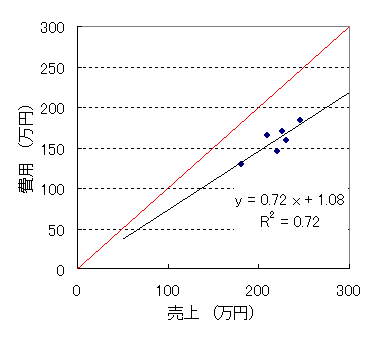

たとえば、ある会社の月ごとの売上と費用の関係が次のようになっているとします。

| 売上(万円) | 費用(万円) | |

| 7月 | 180 | 130 |

| 8月 | 220 | 146 |

| 9月 | 230 | 159 |

| 10月 | 225 | 170 |

| 11月 | 245 | 184 |

| 12月 | 209 | 165 |

これをグラフにして、回帰分析を用いると次のようになります。

回帰分析によって導かれた式

y = 0.72x + 1.08

を見ると、変動費率72%、固定費1万円だとわかります。

一見するとかなり変動費率が高く固定費の低い会社に見えます。(R2値も0.72とそこそこ高いので信頼性もありそうです)。(※R2値とは2つ項目の関係を近似線でどの程度の割合表されているかをみる指標です。この場合72%程度は近似式で表されていることになります)

※R2値の詳細は、回帰分析とは【単回帰分析と重回帰分析の解説】エクセルでの求め方をご参照ください。

ところが、これをさらに突っ込んで分析してみると次のようなこともわかります。

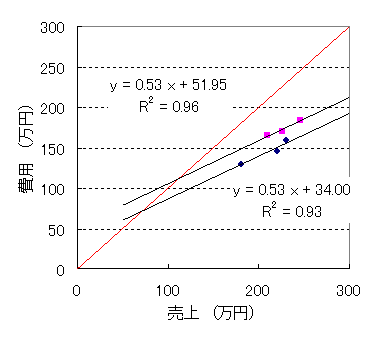

このグラフは、7~9月と10~12月を分けて回帰分析した結果です。

これを見ると、この会社の変動費率は53%で一定のままで、10月から固定費が17万円上がっていることがわかります。(R2値は先ほどよりも高く、こちらの方が信頼性が高そうです。)

固定費がいきなり上がるような状況と言えば、人員増加を真っ先に思いつきます。

したがって、この会社は10月から人員増加をした可能性が高いということがわかります。

変動費の固定費化を分析する

では、次のような例の場合どうでしょうか。

| 売上(万円) | 費用(万円) | |

| 7月 | 180 | 130 |

| 8月 | 220 | 148 |

| 9月 | 230 | 159 |

| 10月 | 225 | 146 |

| 11月 | 245 | 150 |

| 12月 | 209 | 137 |

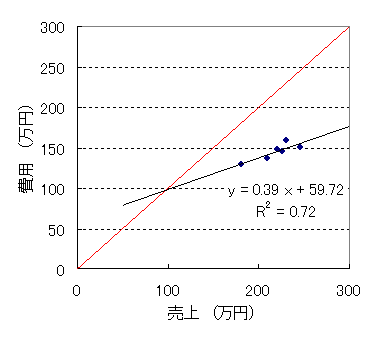

これをグラフにして、回帰分析を用いると次のようになります。

回帰分析によって導いた式

y = 0.39x + 59.72

によると、変動費率39%、固定費60万円と推定できます。

この計算式でもR2値で0.72とそこそこ高いので、信頼性もありそうです。

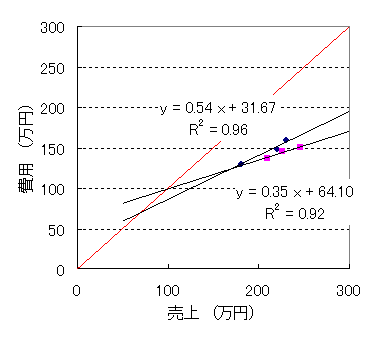

ところが、こちらももう少し突っ込んで分析してみるとどうでしょうか?

先ほどと同じように7~9月と10~12月を分けて回帰分析した結果です。

この計算式を見ると、この会社は10月に変動費率が54%から35%に下がって、固定費が32万円ほど上がっていることがわかります。

一般的に変動費を固定費にするような場合というのは、アウトソースしていたものを自社で抱えるようになった状態と考えることができます。

したがって、この会社は10月から正社員を雇って外注していた仕事を自社で賄うようになったと考えることができます。

ここであげた例では、きれいに費用構造の変化を見つけ出しましたが、実場面では数字やグラフを見ているだけでは費用構造の違いを見抜けない場合もあります。

費用構造の変化を見抜くためには、利益率の変化や、定性的な情報から仮説を立ててから分析するのが一般的です。

まとめ

以上、損益分岐点分析(CVP分析)の解説でした。

- 損益分岐点分析(CVP分析)とは、利益がゼロになる売上高を明確にすること。売上と費用のグラフを使って可視化もできる。

- 損益分岐点売上高は、固定費/(1-変動費率)という計算式で表現できる。

- 損益分岐点売上高/実際の売上高を損益分岐点比率といい、会社の安全余裕度を測る1つの指標となっている。一般的には損益分岐点比率が80%未満だと優良企業とされている。

- 損益分岐点を下げるには、固定費を下げるか、変動費率を下げることが有効。売上単価も変動費率に重要な要素なので、安易に下げずに上げる努力をする必要がある。

- 損益分岐点分析と回帰分析を組み合わせることで、企業の費用構造の変化を見抜くことができる。