負債の節税効果とは、債権者への利払いによって法人税を節税でき、その節税分だけ企業価値が増加する効果のことです。

負債の節税効果は、法人税率が高いほど、また借入金の残高が大きいほど大きくなります。

節税効果のことをタックスシールドと呼ぶこともあります。

この記事では、ファイナンス理論における重要コンセプトである節税効果が、実際にどのよに発揮されるか、具体的な計算例を示して解説していきます。

税金が無ければ節税効果は存在しない

もし、世の中に税金が無ければ、節税効果はそもそも存在しません。

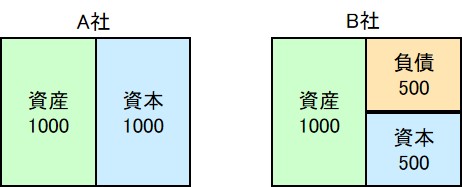

たとえば、A社とB社がそれぞれ資産1000万円だとします。A社は借入金ゼロ、B社は半分を利子4%の借入金で調達していたとします。

ここで、A社、B社ともに150万円のキャッシュフローを生み出すと、債権者と株主への配分は次のようになります。

| A社 | B社 | |

| 資産が生み出すキャッシュフロー | 150 | 150 |

| 債権者への利払い | 0 | 6 |

| 株主に帰属するキャッシュフロー | 150 | 144 |

| ROE(株主へのキャッシュフロー/資本) | 15% | 30% |

| 債権者+株主へのキャッシュフロー | 150 | 150 |

B社の株主の方がROEは大きくなるものの、債権者、株主あわせた投資家へのリターンはA社、B社ともに同じになります。

税金があると節税効果が生まれる

次に同じA社とB社のケースで、税金がある場合を考えます。

キャッシュフローにかかる税率を30%と仮定すると、A社、B社それぞれの債権者、株主への配分は次のようになります。

| A社 | B社 | |

| 資産が生み出すキャッシュフロー | 150 | 150 |

| 債権者への利払い | 0 | 6 |

| 税引前のキャッシュフロー | 150 | 144 |

| 税金 | 45 | 43 |

| 株主に帰属するキャッシュフロー | 105 | 101 |

| ROE(株主へのキャッシュフロー/資本) | 10.5% | 20.2% |

| 債権者+株主へのキャッシュフロー | 105 | 107 |

税金がある場合、A社よりB社の方が債権者+株主へのキャッシュフローが大きくなっていることがわかります。

ここでのポイントは、債権者へのキャッシュフローが税引前に発生することです。

企業の得たキャッシュフローは、

- 債権者

- 政府(税金)

- 株主

の順に支払われます。

したがって、借入金を増やした方が、政府に支払う税金が少なくなる分だけ配分できるキャッシュフロー(=企業価値)の総額が大きくなるのです。

このことを節税効果(タックスシールド)と呼びます。

企業価値評価における節税効果

企業価値を計算するときは、事業によるキャッシュフローと節税効果によるキャッシュフローを個別に考えるAPV法を用いる場合と、割引率によって節税効果を加味するWACC法を用いる場合があります。

APV法の場合、無借金における事業キャッシュフローを計算した上で、節税効果を後から足し合わせるので、節税効果がどの程度企業価値に貢献しているかが一目瞭然でわかります。

事業によるキャッシュフロー + 節税効果によるキャッシュフロー

WACCの場合、節税効果の計算は別にせず、負債コストに節税効果を織り込んで計算するので、個別に節税効果だけを計算することは不可能です。

WACC = [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

rE = 株主資本コスト

rD = 負債コスト

D =有利子負債の額(時価)

E =株主資本の額(時価)

T =実効税率

ファイナンス関連の記事

財務・ファイナンスをもっと知るには