資金調達にはさまざまな手段があります。たとえば直接金融や間接金融という方法です。

銀行からの借り入れは、銀行が一旦集めたお金を借り入れしているので間接金融になります。

一方で、投資家から直接資金調達をする株式や債券といった直接金融もあります。

その直接金融の手段のひとつとして、証券化という手法があります。

この記事では、ファイナンス分野における資金調達方法の1つである証券化について解説していきます。

証券化とは

証券化とは、会社が保有する資産を証券として小口化して、その証券と引き換えに融資を受ける資金調達方法のことです。

株式の場合、投資家は会社の成長性を考慮した上で投資の判断します。一方で証券化の対象となるのは、会社全体ではなく会社が持っている資産の一部です。

キャッシュフローを生み出せる資産なら何でも証券化の対象になります。たとえば、不動産、債権、ローン、知的財産権などです。

株式投資や社債の場合、会社自体の成長性や支払い能力に疑いがある場合は資金調達が難しくなりますが、会社が持っている一部の資産そのものには高い価値があると判断されれば、それをその資産を担保として「証券化」という形で資金調達することができます。

証券化は、このように担保資産を保有している会社(オリジネーター)が資産を保有するよりも、オリジネーターから切り出して単独の資産として考えた方が価値が高まる場合に有効な資金調達手法です。

証券化に適した資産

証券化をするには、証券化できる資産が必要になります。一般的には、陳腐化の恐れがなく、継続的にキャッシュを生み出すことが期待できる資産が証券化には適しています。

たとえば、以下のようなものです。

- 不動産

- キャッシュフローが見込める事業

- キャッシュフローが見込めるブランドや権利

証券化の仕組み

証券化をするにあたっては、まず証券発行だけを目的とした特定目的会社(SPC)を設立します。そこに資産を譲渡して、証券を投資家に発行します。投資家は証券に投資する見返りとして、資産から生み出されるキャッシュフローを原資とした配当金を受け取ります。

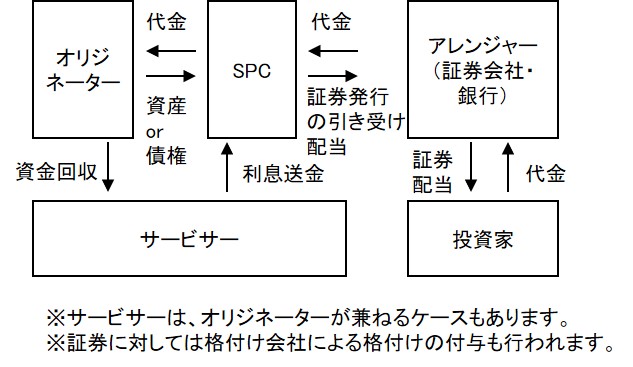

一般的な証券化のイメージは下図のとおりです。

まずオリジネーターが、SPCに資産を売却します。特定目的会社は証券会社や銀行(アレンジャー)を通じて投資家に対して証券を発行し、資産から得られたキャッシュフローを元に配当金を支払います。担保資産の回収は債権回収業者(サービサー)によって行われます。

SPCを設立するのは、オリジネーターと隔離することで、万が一オリジネーターが倒産しても、資産に影響を及ばないようにするためです。

証券化のメリット・デメリット(オリジネーター)

オリジネーターにとって証券化するメリット・デメリットには次のようなものがあります。

メリット

- 少ない資金で大きな資金調達をできる。

- オフバランス効果がある(資産が無くなることでバランスシートを軽くできる)

デメリット

- 通常の融資に比べて、アドバイス料など資金調達のコストが高くなる

- 対象資産のキャッシュフローとは別に返済保証を盛り込むことを要求される場合がある。

証券化のメリット・デメリット(投資家)

投資家にとって証券化された証券をもつメリット・デメリットには次のようなものがあります。

メリット

- 通常の融資よりも高い金利を期待できる

- 発行体(オリジネーター)の格付けやリスクを気にすることなく資産や債権のキャッシュフローのリスクにだけ専念できる

- 債権者(投資家)が多数いるので、債務者(オリジネーター)に対しての交渉力を高められる

デメリット

- 協議事項がある場合に、債権者間の調整に手間取る

- 仮に資産のキャッシュフローが期待どおりにならなくても、オリジネーターには原則として補填の義務がないため、リスクが高くなる場合がある(ただし、上記のような返済保証を盛り込むことで軽減可能)

証券化の例

証券化の典型的な例として上げられるのが、不動産担保証券です。これは、住宅ローンを主体とするモーケージ融資によって担保される資産担保証券です。

日本だと1997年に北海道拓殖銀行が最初に証券化した不動産担保証券を発行しました。(しかし、直後の経営破綻によって買い戻された)。それ以降も何社かの金融機関が住宅ローンを担保とした証券化商品を売り出しました。

なお、2007年に起こったサブプライムローン問題もこの不動産担保証券による問題でした。証券化の手法を用いて低所得層向け住宅ローンを投資家に証券としてばら撒いた後に、ローンの支払が滞ってしまったために問題が発生したのです。

財務・ファイナンスをもっと知るには