経営戦略・事業戦略について、定性的な観点から考えるのが経営戦略論の役目なら、定量的な判断軸を提供してくれるのがファイナンスです。

ファイナンスとは

ファイナンスには、金融、資金調達などさまざまな意味があります。

経営学おけるファイナンスとは、コーポレートファイナンスのことを指し、経営戦略や事業戦略をお金の面でサポートするのに必要な知識体系のことです。

企業会計における損益計算書が、ある一定期間の活動の結果を、貸借対照表が、ある一瞬の企業の資金調達・運用の状態を考えるのに対し、時間軸をまたぐという点がファイナンスの特徴です。

貸借対照表や損益計算書は会計原則というルールに則って記述されるものであり、必ずしもお金の実態の動きを表すものではありません。

しかし、企業や事業について、未来の評価を行うファイナンスという分野では、お金の出入りを企業の実態に即した形で見ていく必要があります。

そのため、ファイナンスでは、通常の企業会計とは異なり、大きく2つの原則に従います。

利益ではなくキャッシュフロー

ファイナンスでは、まず利益ではなくキャッシュフローで考えるという原則があります。

なぜなら、利益は経営者の恣意が入る一方で、キャッシュフローは実際のお金の動きという事実をベースにしたものだからです。

利益に経営者の恣意が入る代表例として、会計方針(棚卸資産の計上方法や減価償却の方法)を経営者の意思によって変えられることがあります。

実際に、会計方針を大きく変更したことで、大きな利益回復を演出した例もあります。

そのため、利益は「経営者が作るもの」とも言われます。

その点、キャッシュフローは経営者の恣意が入らず、企業や投資活動におけるお金の動きの実態を表すことができるので、事実をベースに評価を行うことができます。(キャッシュ「Cash is King」と言われています)

簿価ではなく時価

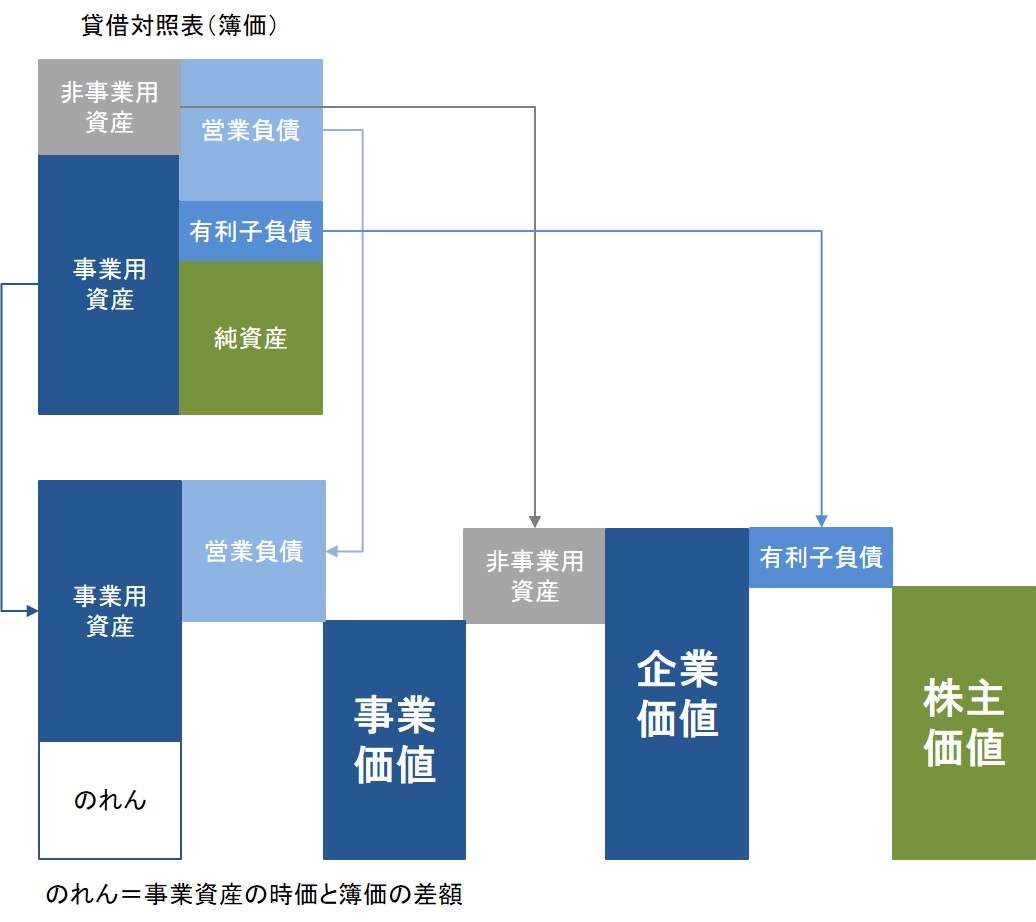

ファイナンスを考える上で、もうひとつ重要なことが、簿価ではなく時価で考えるという原則です。

これも利益ではなくキャッシュで考える理由と同じで、企業活動や投資活動を正味の価値で判断するためです。

貸借対照表に記載してあるものは、全て簿価で書かれていますが(資産は減損処理によって時価に合わせることを意識されてはいますが)、事実を表すファイナンスでは全て時価で考えます。

そのため、貸借対照表の資本の変わりに時価総額を用い、資産(事業用の資産+金融資産)の変わりに企業価値(事業価値+金融資産)を用います。

負債についても時価が基本ですが、負債の場合は簿価と時価の乖離が少ないと考えられることと、そもそも時価を正確に求めるのが困難という理由から簿価を用いるケースが多くなっています。

ファイナンスでは、リスクを考える上で負債と資本の比率を考えることが非常に多いのですが、このとき特に資本は簿価ではなく時価を用いることに注意が必要です。

ファイナンスの基礎:キャッシュフローの時間価値とリスク

ファイナンスの基礎を習得する上で、まず重要となってくるのがキャッシュフロー、時間価値、リスクという概念です。

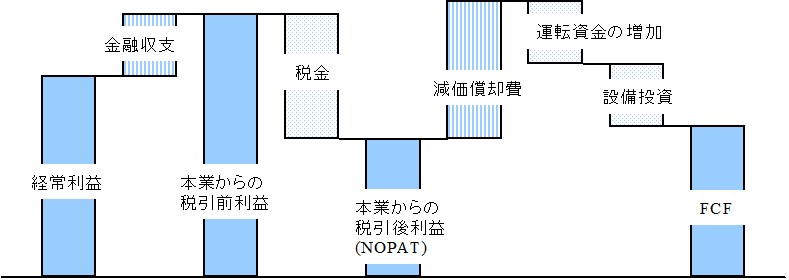

フリーキャッシュフロー

ファイナンス理論に基づいて企業価値や株主価値を求める際には、まずフリーキャッシュフローを求めるのが大原則です。

フリーキャッシュフローとは、文字通り会社が自由に処分できるお金のことで、このフリーキャッシュフローをどれだけ生み出せるかが、会社や事業の価値を決めることになります。

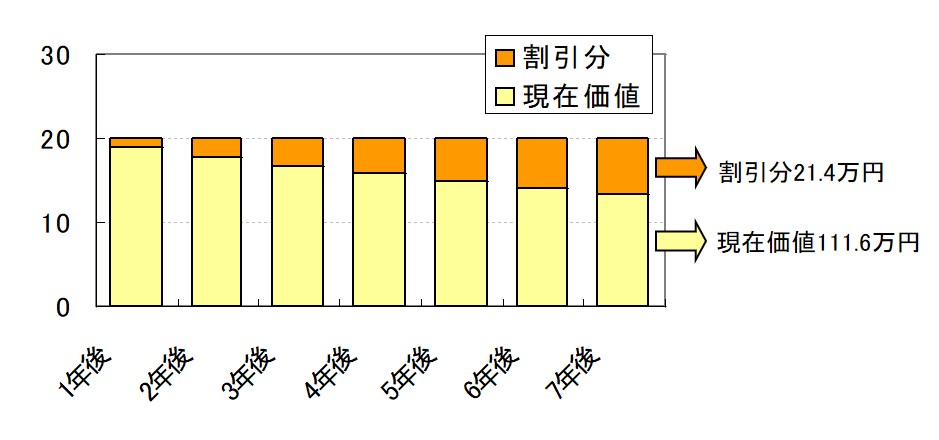

キャッシュの現在価値とリスク

企業が将来得るフリーキャッシュフローは、ファイナンス理論においては全て現在価値に時間軸を合わせて議論します。

そして、将来のキャッシュフローを現在価値に変換する際には、リスクが重要な概念となってきます。

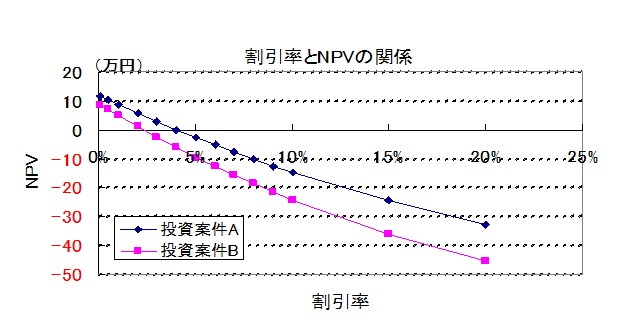

DCF(ディスカウント・キャッシュフロー)法

現在価値を算定するときに、使われるのがDCF法の考え方です。

DCF法は、企業が持つ価値を複数のシナリオに分けて計算することができ、企業の価値を求める際に汎用的に使われる手法です。

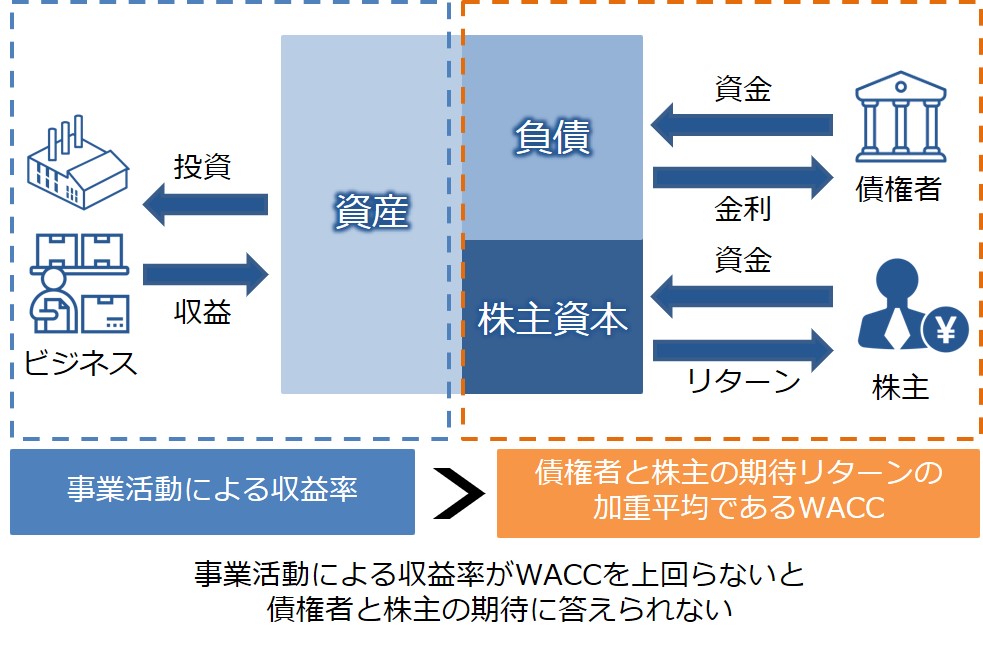

WACCとベータ

DCF法では、将来のキャッシュフローを現在価値に割引く際に割引率を使いますが、割引率は企業の資本構成とリスクによって決まってきます。

それらを表すのが定量的に表現しているのがWACC、ベータという考え方です。

IRR

DCF法では、IRR(内部収益率)という指標も出てきます。

IRRは、DCF法を使って事業やプロジェクトの収益試算をする際の期待収益率を求めるときに使われます。

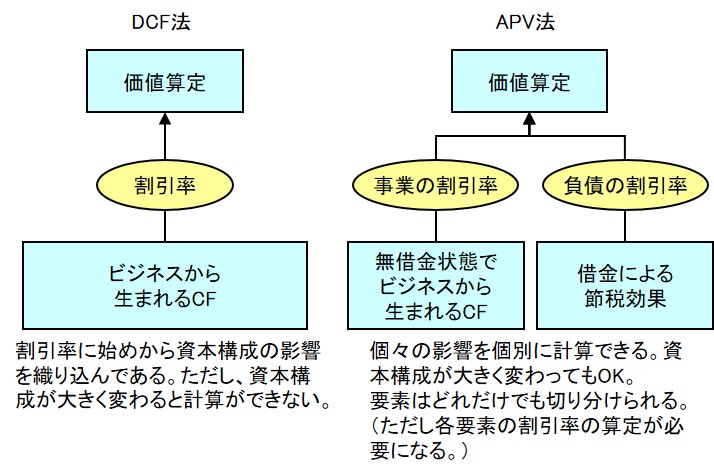

APV法

企業の資本構成が大幅に変わる場合は、WACCをベースにしたDCF法法ではなく、APV法を使います。

APV法とは、無借金と仮定した場合の企業価値と、借金による節税効果を分けて計算する手法です。

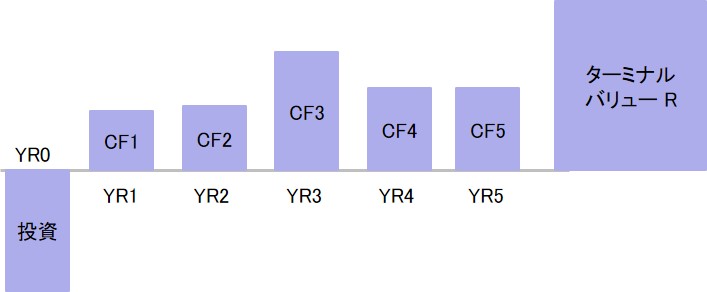

残存価値

DCF法やAPV法では、予測最終年度以降の価値、すなわち残存価値の計算にいくつか工夫を加えることがあります。

以下の記事では、残存価値の計算方法を複数のパターンで解説しています。

DCF法やIRRを使った投資評価の事例

上記のファイナンス手法を使うと、投資に対する定量的な評価をすることができます。

以下の記事では、DCF法やIRRを使った事例を解説しています。

一般教養としても使えるファイナンス理論

ファイナンス理論を学ぶことで、金利と株価の関係や、資産を分散することによるリスク低減効果など、一般教養として認識されていることにも数字的に解を導きだすことができまうs.

金利と株価の関係

金利と株価の関係について解説した記事です。

DCF法を学ぶことで、金利が上がるとなぜ株価が下がるのかが理論的に説明できるようになります。

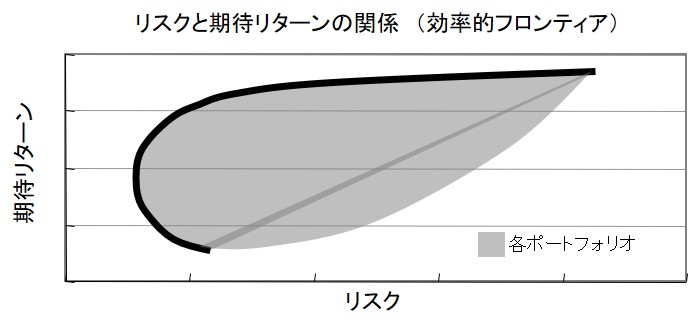

資産を分散することによるリスク低減効果

ファイナンス理論を使うと、なぜ資産を分散した方がリスクが少ないのか?という問いに対する答えを出すこともできます。

ファイナンスの応用:企業価値と資金調達

ファイナンス理論を用いることで企業価値、資金調達に関する考察も深めることができます。

企業価値・株主価値

以下の記事で、企業価値・株主価値についての解説と、企業活動や資本構成が価値にどのように影響を与えるかを解説しています。

理論株価の算出方法

ファイナンスを学ぶことで、DCF法を使った企業の理論株価算出もできるようになります。

また、PER、PBR、EV/EBITDA倍率などの株価指標についても理解を深めることで、企業の株価をより多面的な側面から評価できるようになります。

加えて、以下の記事で、企業価値・株主価値(理論株価)を定量的に評価するための尺度・手法を紹介しています。

資金調達手法

ファイナンスは、プロジェクトや企業の価値を算定するだけでなく、資金調達の金額についても示唆を得ることができます。

借入金の節税効果

一般的に借入金には、ネガティブなイメージがありますが、ファイナンス理論を勉強すると借入金が必ずしも悪ではないことがわかります。

その代表例が節税効果です。

節税効果とは、借入金の利払いによって利益が減ることで、納税額が減少され、それが企業のフリーキャッシュフローに好影響を及ぶことを示します。

節税効果による企業価値向上の効果は、MM理論でも説明されています。

ベンチャー企業におけるファイナンス

ベンチャー企業におけるファイナンスの特徴として、ベンチャーキャピタルが資金供給元として大きな役割を担うこと、IPOなどのEXITを前提にすることなどが挙げられます。

また、新規に株式を発行する場合は、想定する企業価値を額面よりも高めることで、経営株主(創業者)の持ち分を大幅に減らさずに資金調達をしていきます。

その際の用語としてプレマネー、ポストマネーというものがあります。

ファイナンスとM&A

ファイナンスの考え方はM&Aにも応用されます。

企業買収におけるファイナンススキーム

以下の記事では、企業買収におけるファイナンスについて解説しています。

企業買収における価値算定プロセス

企業買収における価値算定プロセスを以下の記事に記しました。

敵対的企業買収の防衛策

以下の記事では、公開企業に対して敵対的な買収がされる場合の防衛策を解説しています。

ファイナンスの基礎がわかる書籍

以下の記事で、ファイナンスの基礎知識を習得したい人におすすめの書籍を紹介しています。

ファイナンスの基礎を学べる講座

ビジネスを学べるのは本だけではありません。

たとえば、シリコンバレー発祥のオンライン学習プラットフォームUdemy(ユーデミー)だと、ビジネスの専門知識をじっくり学べます。

Udemyのメリット

- 15万以上の講座の中から自分に最適な講座を見つけられる

- その道の専門家が丁寧に解説してくれる

- 30日間返金保証がついている

ファイナンス領域の代表例は、5000人以上が受講する人気講座「エクセルで学ぶ企業価値評価(ファイナンス)基礎コース」です。

関連記事:Udemyのカテゴリー別おすすめ講座