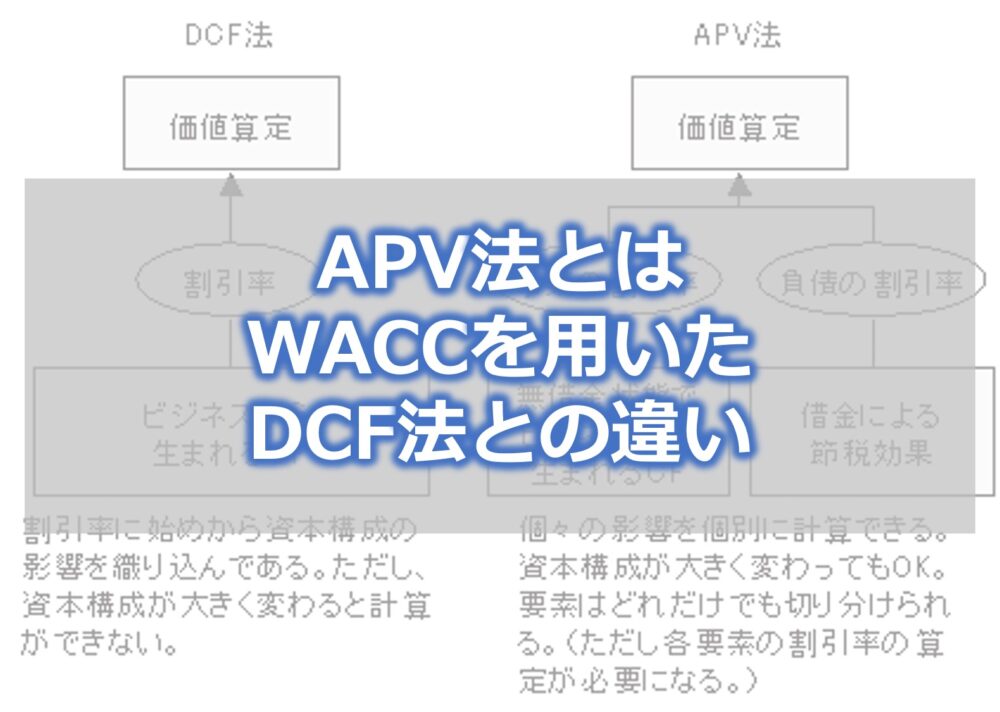

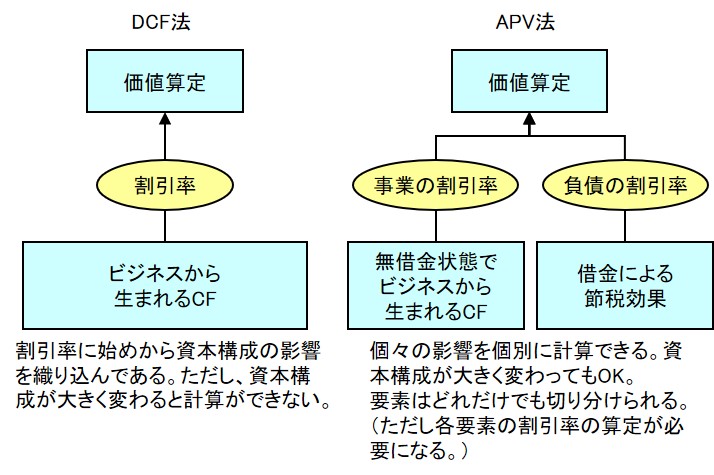

DCF法を使った価値計算において割引率として使われるのがWACCですが、WACCの記事でも解説したように、資本構成が安定していることがWACCを使う前提になっています。

言い換えると、キャッシュフローの予測期間中に資本構成が大きく変化するような前提がある場合、それに伴うWACCの変化を計算できないので、DCF法での価値算定にはどうしても限界が生じてしまいます。

そこで登場したファイナンス理論がAPV法です。

APV法を使うと、キャッシュフローの予測機関中に資本構成が大きく変化する場合でも、適切に投資対象の価値を求めることができます。

この記事では、そのAPV法について解説していきます。

APV法とは

APV法とは、将来のキャッシュフローが無借金の状態で得られると仮定して、現在価値を計算した上で、借入れをすることによるキャッシュフロー増加分(利払いにかかる節税効果)をプラスして価値算定する方法です。

DCF法の場合は、負債による節税効果をWACC(割引率)に織り込んで計算しましたが、APV法では、節税効果だけを後から足し合わせて計算していきます。

無借金と仮定した事業価値

具体例として次のような例を想定します。

| 投資額 100万円 投資から得られる毎年のキャッシュフロー 20万円 割引率 7%(無借金時の割引率) 予測期間 7年 |

| 0年後 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | 6年後 | 7年後 | |

| 投資額 | -100 | – | – | – | – | – | – | – |

| キャッシュフロー | – | 20 | 20 | 20 | 20 | 20 | 20 | 20 |

| 現価係数 (割引率10%) |

– | 0.91 | 0.83 | 0.75 | 0.68 | 0.62 | 0.56 | 0.51 |

| PV | – | 18.2 | 16.5 | 15.0 | 13.7 | 12.4 | 11.3 | 10.3 |

| NPV | -100 | -81.8 | -65.3 | -50.3 | -36.6 | -24.2 | -12.9 | -2.6 |

この前提では、回収期間の7年でNPVがマイナスになってしまうので、投資価値はないという判断になってしまいます。

無借金時のビジネスから得られるキャッシュフローに対する割引率

無借金時は、株主資本コストのみがかかります。しかし、β値は借金があるときよりないときの方が低くなるので、無借金時の割引率は次のようになります。

リスクフリーレート + β(無借金時<借金があるときのβ)×リスクプレミアム

この場合のβは、アンレバードベータなので、無借金時の割引率はビジネスリスクのみを表します。

借金をしたときの節税効果を計算

上と同じ前提条件において、投資額100万円の全てを借入れで賄った場合、借入れに対して発生する利払いの節税効果をキャッシュフローとしてプラスする必要があります。

借入金は、10万円ずつ返済されて、7年後に残りを全額返済すると仮定します。すると、各年度における利払いとその節税効果は次のようになります。

| 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | 6年後 | 7年後 | |

| 年初借入金残 | -100 | -90 | -80 | -70 | -60 | -50 | -40 |

| 利子 (金利4%) |

4.0 | 3.6 | 3.2 | 2.8 | 2.4 | 2.0 | 1.6 |

| 節税効果 (税率40%) |

1.6 | 1.4 | 1.3 | 1.1 | 1.0 | 0.8 | 0.6 |

| 減価係数 (割引率4%) |

0.96 | 0.92 | 0.89 | 0.85 | 0.82 | 0.79 | 0.76 |

| PV | 1.5 | 1.3 | 1.1 | 1.0 | 0.8 | 0.6 | 0.5 |

| NPV | 1.5 | 2.9 | 4.0 | 5.0 | 5.8 | 6.4 | 6.9 |

(割引率には負債コスト4%を用いています)

以上のように、借入金による節税効果の現在価値は6.9万円であることがわかりました。

節税効果に対する割引率

今回の例では、節税効果には負債コストを用いました。節税効果が負債コストにしか依存しない場合は、これでOKです。

しかし、節税効果は利益が黒字になって初めて享受できる効果なので、ビジネスリスクに依存していると見ることもできます。

したがって、黒字を続けられない可能性がある企業のように、節税効果がビジネスリスクに依存する可能性が高い場合は、ビジネスから得られるキャッシュフローに対する割引率を用います。

重要なことは、キャッシュフローに対する割引率は、そのキャッシュフロー得るためのリスクに依存するということです。

両者の現在価値を単純合算

ここまで結果から、この事業から得られるキャッシュフローの現在価値は、無借金の場合で-2.6万円となり、事業に必要な投資額を全て借入れで賄った場合の節税効果の現在価値は、6.9万円になることがわかりました。

したがって、この事業を全て借入金で賄った場合のキャッシュフローの現在価値は、両者を合算して、4.3万円になります。つまり、借入金を使って投資をすれば、この事業は採算が取れるということを意味します。

APV法を使うメリット

APV法には次のようなメリットがあります。

資本構成が大きく変化しても計算可能

負債の要素を切り分けて考えられるので、資本構成が大きく変化するような投資案件(たとえばLBOや事業再生場面)でよく用いられます。

WACCを使う場合でも、資本構成が変わるごとに、WACCの値を変えることで資本構成の変化に対応できますが、不確実性の高い、将来の時価総額を求めなければならないというデメリットがあります。

要素ごとにキャッシュフローに与える影響を吟味できる

APV法は、事業価値と節税効果という要素に切り分けてキャッシュフローを考えるので、各要素がキャッシュフローに与える影響を個別に議論できるメリットもあります。

APV法の課題

APV法には以下の課題があります。

借入金を増やすことによる財務リスクを加味できない

APV法では、借入金を増やすことによる節税効果を算定できますが、借入金を増やすことで上がる財務リスク(資本構成、借入金比率)を加味することができません。

WACCは、借入金の比率が増えるとβ値(レバードβ)が上がるので、財務リスクが加味された指標になっています。しかし、APV法で用いるβ値は、アンレーバードβ、すなわちビジネスリスクだけを抽出した値なので資本構成を加味しできていません。

そのため、普通にAPV法を使う場合は、借入金がその会社の財務リスクを脅かす領域にはないという前提を置く必要があります。

もしくは、APV法を次のようにアレンジしてNPV(もしくは事業価値)を求めてもよいでしょう。

NPV(事業価値)

= 無借金の場合のNPV(事業価値) + 節税効果 - 財務リスク(WACCのβに相当するリスク指標)

まとめ

以上がAPV法の解説でした。

- APV法とは無借金状態と仮定した企業価値と借金による企業価値への影響を分けてNPVを計算する手法のこと

- APV法を使うと、WACC法では扱いが難しい予測期間中の資本構成の変更に対応できる

- ただし、計算できるのは節税効果だけで、借金の比率が大きいときの財務リスクまでは加味できない

財務・ファイナンスをもっと知るには