以下の理論株価の解説記事で、DCF法での理論株価は、1株あたりFCF/(リスク-成長率)で表されることを紹介しました。

しかし、DCF法を使うとより精緻に前提条件を置いて理論株価を算出することができます。

この記事では、DCF法を使ったより精緻なシナリオ分析や感度分析まで可能な理論株価算出モデルを紹介します。

DCF法による理論株価算出の基本概念

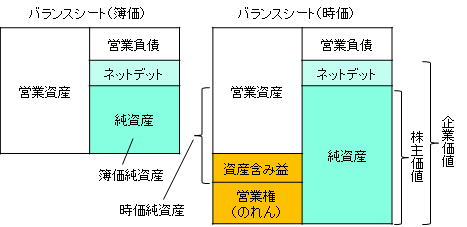

企業の理論株価は、その企業が持つ株主価値から算出されます。株主価値とは、株主資本の時価に相当するもので、株主価値を算出するには資産の時価(企業価値)を求める必要があります。

企業価値と株主価値の関係

ネットデット=有利子負債-金融資産(現預金・有価証券・遊休不動産など)

DCF法と企業価値の関係(イメージ)

企業価値から求めた株主価値を発行株式数で割ると理論株価を算出することができます。

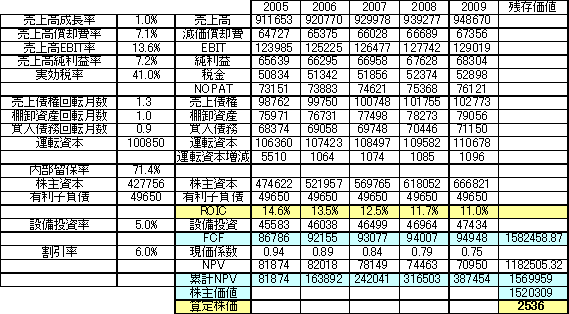

理論株価算出の例 財務諸表から株価算出

これは、私が実際に使っている理論株価の算出シートです。過去の財務諸表を整理して、以下のように未来の財務諸表を想定します。(ここでは花王を例にしています。項目は必要最小限にとどめています。実際は予測財務諸表をしっかり作ったほうがより経営の実態を考えながら株価の算出をすることができます。)

(単位は百万円。ただし株価は円)

この場合、理論株価は2536円と算出されています。

STEP1 FCF(フリーキャッシュフロー)を算出する

理論株価の算出には、企業価値を求める必要があります。

企業価値 = 事業価値(将来獲得するフリーキャッシュフローの総和)

+ 金融資産

理論株価算出においては、まずはじめに将来獲得するフリーキャッシュフローを求めていきます。

FCFとは企業が自由に使うことができるお金です。そのためFCFは本業の儲け(EBIT)から次の項目を加減して求めます。

FCF(フリーキャッシュフロー)の式で表すと次のようになります。

FCF = NOPAT(税引き後利益) - 運転資本の増減

- 設備投資額 + 減価償却費

NOPAT(税引き後利益)を求める

FCFを算出するために、NOPAT(税引き後利益)を求めます。NOPATは、EBIT(金融収支経常利益)を使うと次のように求められます。

NOPAT = EBIT × ( 1 - 実効税率 )

(EBIT = 経常利益 - 受取利息 + 支払利息)

将来のNOPATを求めるには、将来のEBITと実効税率を求める必要があります。

将来のEBITは、簡易的に求めるために、売上高に対するEBIT(売上高EBIT率)を算出して、将来にわたってその割合が変わらないと仮定します。

売上高EBIT率 = EBIT/売上高

将来の実効税率は、各国の理論上の実効税率か、法人税等支払額 / EBITなどで計算したものでより実態に近いものを用います。

運転資本の増減を求める

FCF算出のため、運転資本の増減を求めます。

運転資本の増減 = 今期の運転資本 - 前期の運転資本

運転資本 = (売上債権 + 棚卸資産 - 買入債務)

将来の運転資本の各項目は、過去の回転月数(1月あたりの売上高または売上原価に対する比)の実績を参考に設定します。

売上債権=(売上高×売上債権回転月数/12)

棚卸資産=(売上原価×棚卸資産回転月数/12)

買入債務=(売上原価×買入債務回転月数/12)

設備投資率を求める

設備投資は、将来のキャッシュフローを実現するために必要な投資です。設備投資は、過去の分でも外部から厳密に計算することが困難なので、キャッシュフロー計算書の情報を使って次のように求めます。

設備投資 = キャッシュフロー計算書の有形固定資産取得額

キャッシュフロー計算書から情報を入手できない場合は、次のような求め方をします。

設備投資 = 有形固定資産の増分 + 減価償却費

将来の設備投資額は、過去の売上高に対する設備投資額(設備投資率)を参考にすることで簡易的に設定できます。

設備投資率 = 設備投資 / 売上高

厳密には企業の投資計画に基づいて算出する必要があります。

減価償却費を求める

減価償却費は、財務諸表からダイレクトに求めらる項目です。

将来の減価償却費は、過去の売上高に対する減価償却費の比率から仮定することができます。

売上高償却費率=減価償却費/売上高

設備投資額と同様に、厳密には企業の投資計画に基づいて算出する必要があります。

STEP2 割引率を算出する

各年度のFCFを算出した後に、各年度のFCFを割引いて現在価値に換算し合計すると事業価値になります。将来のFCF(フリーキャッシュフロー)を現在の価値に割引く際の割引率には、WACC(加重平均資本コスト)を用います。

STEP3 残存価値を算出する

事業価値計算における残存価値とは、一般的に企業が永久的に生み出すキャッシュの合計を表します。

通常、企業価値の計算において、ある年度までは、FCFを企業の財務構造や事業展開に基づいて設定します。しかし、それ以降のFCFは一定と見なすか、一定割合で成長すると見なして、永久的にFCFを生み出すものと仮定します。このときのFCFの累計を残存価値といいます。

FCFが変化しないと仮定した場合、残存価値は次のように求められます。

残存価値 = FCF / r

(r = 割引率)

これはlim(x→∞)Σ(FCF/(1+r)x)を計算すると求められます。

また、一定の成長率gで、FCFが成長していくと仮定した場合、企業が永久的に生み出すキャッシュの合計は次のように求められます。

残存価値 = FCF / (r - g)

残存価値が、将来のある時点で得られた場合、現在価値に直す必要があります。

n年目以降FCFが一定となるとして、残存価値を算出した場合、現在価値に直すときにn-1年目の割引率(現価係数)を用いるので注意が必要です。(たとえば、5年目までは、何%かの成長を見込んで、6年目以降のFCFが一定と設定する場合は、残存価値を5年目の割引率(現価係数)で現在価値にします。)

STEP4 金融資産価値を算出する

企業の金融資産とは、主に現金・預金・有価証券になります。これらは、FCFを生み出す原動力にはならないので、将来のFCF累計の現在価値(=事業価値)とは、別に考えます。

金融資産 = 現金・預金 + 有価証券

事業価値がわかり、金融資産価値がわかれば、以下の式から企業価値がわかります。

企業価値 = 事業価値(将来獲得するフリーキャッシュフローの総和)

+ 金融資産

STEP5 株主価値と理論株価を求める

上記までのステップで求めてきたものが企業価値になります。企業価値から有利子負債(※)と少数株主持分を引いたものが、株主価値になります。さらに株主価値を発行株式数で割ると理論株価を求めることができます。

株主価値 = 企業価値 - 有利子負債 - 少数株主持分

理論株価 = 株主価値 / 発行株式数

(少数株主持分・・・第三者が持っている連結対象の会社(子会社)の株のことで、資産や負債とは独立してバランスシートに記載されるものです。)

理論株価と現実の株価の乖離を見ることで、割安度判断するこができます。

STEP6 シナリオ分析をする

企業の業績は外部環境の変化(市場や競合の動きなど)によって大きく変化する場合があります。そこで、予め考えられるシナリオをいくつか作った上で、シナリオごとに株価の分析をすることが必要です。

よくあるのが、楽観ケース、通常ケース、悲観ケースという3本のシナリオを立てる方法です。いずれにしても未来のことは不確実な要素が多いもの。いくつかのシナリオで最悪の状態がどうなるのかを考えておくことは、将来のリスクに対する心構えにもなります。

参考ページ

有利子負債(※)

有利子負債とは、負債の中でも将来、利子をつけて返さなければならないものです。有利子負債が多いとそれだけ金利上昇リスクを抱えているということになります。有利子負債は必ずしもマイナス要因ではなく、レバレッジを効かせて経営効率を上げるのにも役立ちます。

貸借対照表では、主に短期借入金や長期借入金などの借入金と社債が有利子負債にあたります。一般的に長期の借入金の方が利子が高くなります。

有利子負債は、無担保で借りているものと、何らかの資産を担保にして借りているものがあります。担保の例としては、短期借入金だと売掛金、棚卸資産、長期借入金だと固定資産などです。

売掛金は回収の見込みがあるほど担保の価値としては高くなります。棚卸資産は商品としての価値があるほど担保としての価値が高くなります。

固定資産は貸借対照表の上では簿価で記載されていますが、実際は時価で評価して担保にするので、借入金の額が簿価を上回るケースも存在します。

STEP7 ROICを算出する(企業価値向上余地を確認する)

将来のROICを求めることで、企業の現在の株価の妥当性だけでなく、将来的に企業価値を高められる余地があるかどうかがわかります。ROICは次式で表されます。

ROIC=NOPAT/投下資本

投下資本 = 株主資本 + 有利子負債

したがって、将来予測される投下資本を求めることで、将来のROICを推定することができます。ROICが割引率より高いとその企業は価値を高めているということになります。

外国株式の場合

外国株式の場合、為替のリスクを勘案する必要があります。

為替リスクは、理論株価の計算の本来の意味から考えると、FCFに見込む方が正しいと言えます。ただし、FCFに見込む場合、計算が複雑になるので、簡易的に求める場合は、割引率にリスクプレミアムとして上乗せしてみてもよいかもしれません。

理論株価算出の前後の工程を知るにはこちらの記事を参照ください

まとめ

以上がDCF法を活用した理論株価算出方法です。

- フリーキャッシュフローを算出する

- 割引率を算出する

- 残存価値を算出する

- 金融資産価値を算出する

- 株主価値と理論株価を求める

- シナリオ分析をする

- ROICを算出する

財務・ファイナンスをもっと知るには