株式投資をする上での代表的な投資指標にPERがあります。

しかし、PERには、以下のデメリットがありました。

- 事業活動に無関係な損益が計算に含まれてしまう

- 会計方針の影響を受けやすい

そのデメリットを補う投資尺度として活用されているのがEV/EBITDA倍率です。

EV/EBITDA倍率は、企業への投資や、買収の場面において、プロの間でもよく使われている投資尺度です。

この記事では、理論株価の算出にも使われているEV/EBITDA倍率について詳細を解説していきます

EV/EBITDA倍率とは

EV/EBITDA倍率とは、企業価値の市場評価(EV)と、キャッシュ創出力(EBITDA)の比率を表します。

EV/EBITDAの計算式は以下のとおりです。

EV/EBITDA倍率

= 企業価値(EV)/キャッシュ創出力(EBITDA)

EV/EBITDA倍率が低いほど、その企業の株価は割安であるとみることができます。

EBITDA倍率の読み方は、イービットディーエー倍率またはイービットダー倍率が一般的です。

計算式からもわかるように、EV/EBITDA倍率は、時価で表されている企業価値が、年間に創出される企業のキャッシュフローの何倍になるかを表しています。

すなわち、その会社を丸々傘下に収めたときに、何年分のキャッシュフローで回収可能かということを示すことになります。

一般的には8倍程度が妥当な水準とされていますが、業種によっても異なるので、実務上は同業他社の水準と比較しながら妥当性を吟味していくことになります。

EV/EBITDA倍率は、PERやPBRと並んでマルチプル法の1つとして、理論株価を算出するときに使われます。

EV/EBITDA倍率の計算方法

ここからは、EVとEBITDAの詳細な計算式を解説していきます。

EVの計算式

EV/EBITDAのEVとは、Enterprise Valueの略で、日本語だと企業価値になります。

株式時価総額と、企業価値には以下の関係があります。

株式時価総額 = 企業価値 - 有利子負債 + 現預金

この計算式から、企業価値(EV)は、次の計算式で表せます。

EV = 株式時価総額 + 有利子負債 - 現預金

EBITDAの計算式

EBITDAとはEarnings Before Interest Taxes Depreciation and Amortizationの略で、日本語にすると利払前税引前償却前利益となります。

Depreciationは通常の減価償却費、Amortizationは無形固定資産(のれん代)の償却費を表します。

EBITDAを計算式にすると次のように表します。

EBITDA

= 経常利益 + 支払利息 - 受取利息 + 減価償却費

もしくは

= 営業利益 + 減価償却費

EBITDAは、営業利益に対してキャッシュアウトを伴わない減価償却費を加えることで、企業の本業における総合的なキャッシュ創出能力を表しています。

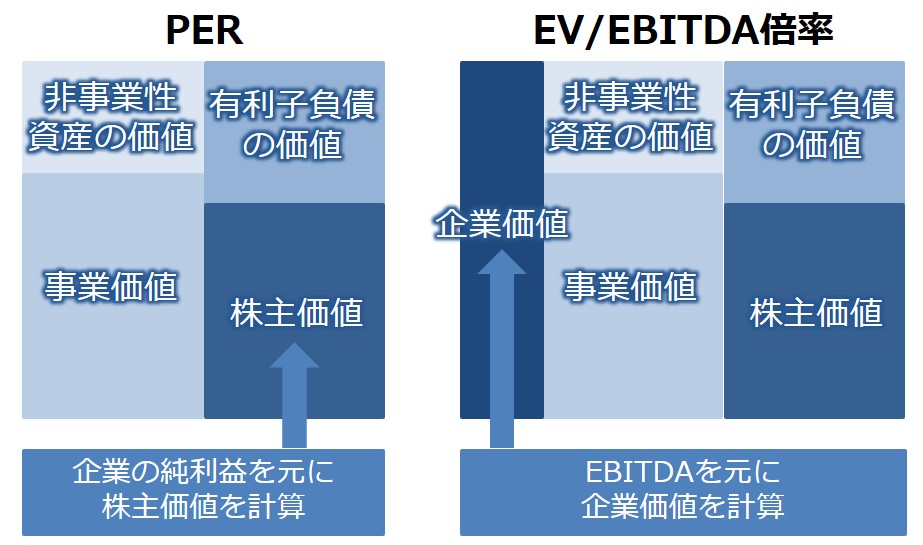

EV/EBITDA倍率とPERとの違い

結局、PERとEV/EBITDA倍率では、何が違うのか。

その違いを以下に図解しました。

PERは、企業の純利益を元に株主価値を計算しています。

一方で、EV/EBITDA倍率は、企業のEBITDAを元に企業価値を計算しています。

もし、EV/EBITDA倍率を投資尺度として株主価値を求める場合は、求めた企業価値から有利子負債を差し引く必要があります。

EV/EBITDA倍率のメリット・デメリット

投資尺度として、EBITDA倍率を使う場合のメリット・デメリットは以下のとおりです。

EV/EBITDA倍率のメリット

EBITDA倍率には、2つのメリットがあります。

会計方針の影響を受けにくい

減価償却費、税金を足し戻したEBITDAは、減価償却の方法、借入金利、税率など会計基準が利益に与える影響を最小限にしているので、海外の同業他社との収益力の比較に有効であるというメリットがあります。

積極投資をしている企業の評価も比較的しやすい

投資を積極的に行っているため赤字になっている企業でも数値がプラスになる可能性あるため、投資の効果が本業の業績にどのように反映されるかがわかりやすいというメリットもあります。

以上のようなメリットから、投資家の間では、EBITDAを用いて企業価値の評価をするケースが増えているようです。

EV/EBITDA倍率のデメリット

一方で、EBITDA倍率にはPERに比べると計算が複雑であるというデメリットがあります。

主要業績の数値から、いくつか数字を足したり、引いたりする必要があるので、PERに比べるとやや複雑です。

しかし、PERを使う場合も、厳密には特別損益の影響を排除したり、会計方針の違いなどにより補正を加えたりする手間が発生することを考えると、EBITDA倍率が特別に複雑というわけではありません。

まとめ

以上がEV/EBITDA倍率の解説でした。

- EV/EBITDA倍率は投資のプロの中で、よく使われる指標である。

- EVは企業価値、EBTIDAはキャッシュ創出能力を表しており、EV/EBITDA倍率は、企業価値を何年分のキャッシュで回収可能かを示す指標である。

- 妥当な水準は8倍程度とされているが、業種によって異なるので、実務では同業他社との比較によって妥当性を判断している。

- 会計方針の影響を受けにくく、積極投資をしている会社にも適用しやすいメリットがある反面、PERと比べて計算が複雑なところがデメリットである。

財務・ファイナンスをもっと知るには