「キャッシュフロー経営だ」とか、「利益ではなくフリーキャッシュフローを重視する」などという言葉聞いたことないでしょうか。

ここで言われるキャッシュフローとは全てフリーキャッシュフローのことで、ファイナンス理論の基礎となる大事な概念でもありますが、いまいちその言葉の意味がわからないという方も多いのではないでしょうか。

この記事では、そのフリーキャッシュフローについて解説していきます。

フリーキャッシュフロー (FCF)とは

フリーキャッシュフローとは企業が自由に使うことができるキャッシュのことです。フリーキャッシュフローは本業のキャッシュフローから現状維持に必要とされるキャッシュフローを差し引いたものであると定義されています。

しかし、フリーキャッシュフローはキャッシュフロー計算書に示されているものではありませんし、だからと言って、企業レベルで実際にフリーになったキャッシュを直接求めるのも容易ではありません。そのため、フリーキャッシュフローは財務諸表から概算していくことが必要になります。

フリーキャッシュフロー (FCF)の求め方

フリーキャッシュフローには、さまざまな定義があります。ここでは、一般的に用いられている計算式を紹介します。

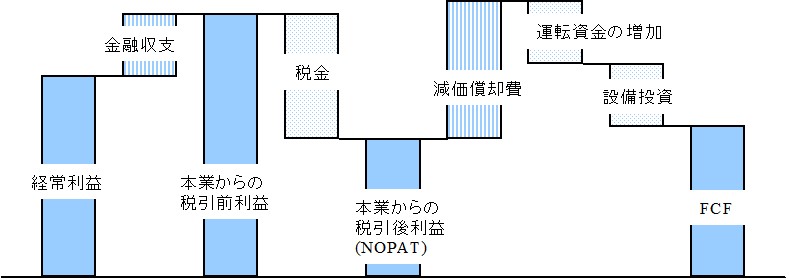

FCF=NOPAT(税引き後利益)+減価償却費+運転資本の増減

- 企業が現状維持するのに必要なキャッシュフロー

=EBIT(金融収支前経常利益)+減価償却費+運転資本の増減-法人税

- 企業が現状維持するのに必要なキャッシュフロー

=経常利益+金融収支+減価償却費+運転資本の増減-法人税

- 企業が現状維持するのに必要なキャッシュフロー

参考ページ

企業が現状維持するのに必要なキャッシュフローは次のように求められます。

企業が現状維持するのに必要なキャッシュフロー

= 有形固定資産の取得による支出

本業によるキャッシュフローは営業キャッシュフローを用いる事で問題ないと思います。現状維持のキャッシュフローを有形固定資産取得(設備投資)と考えました。有形固定資産取得額はキャッシュフロー計算書から求められます。 また、貸借対照表と損益計算書から設備投資を求める場合は、次のように定義します。

企業が現状維持するのに必要なキャッシュフロー

= 有形固定資産の増加分 + 減価償却費

実際は設備投資の全てが現状維持のためのものではないので、この定義で求めたフリーキャッシュフローは実際のフリーキャッシュフローより少なくなると考えられます。

フリーキャッシュフローは、簡易的に(営業CF-投資CF)と求める場合もあります。

フリーキャッシュフロー (FCF)の最大化を図るには

FCFの式から、FCFを最大化するためには、特に以下の点を考える必要があります。

・金融収支前経常利益の最大化

・売上金の早期回収

・棚卸資産の最小化

・税金の最小化

・設備投資の選別

つまり、1円でも安く作って、1円でも高く売り、1日でも早くお金を回収し、余分な税金を支払わないことがFCF最大化の原点ということになります。