原価計算はその前提条件によって結果が変わってきてしまいます。

だからといって、意思決定をするごとに前提条件を定めて原価計算するというのは大変効率の悪いものです。

そこで、意思決定の際には標準原価という考え方を使います。

また、製品開発のときには開発上の重要指標で原価を管理するために、標準原価の考え方に基づいた原価企画という考え方を取り入れます。

この記事では、管理会計の基礎である標準原価と原価企画について解説していきます。

標準原価とは

標準原価とは、予め設定した製品やサービスの目標となる原価レベルのことです。

標準原価の設定

標準原価は、標準直接材料費、標準直接労務費、標準製造間接費を設定することで

設定できます。

標準直接材料費

標準直接材料費 = 標準消費量 × 標準価格

標準消費量は、歩留り、設計図、過去の実績データを用いて決定します。標準価格は材料の予定価格を用いて決定します。

標準直接労務費

標準直接労務費 = 標準直接作業時間 × 標準賃率

標準直接作業時間は、過去の経験・実績に基づいて決定します。標準賃率は予定賃率から決定します。

標準製造間接費

部門別予定配賦率 = 部門別製造間接費予定額 / 部門別予定配賦基準数値

標準製造間接費 = 部門別予定配賦率 × 許容標準配賦基準数値

製造間接費予定額には、予算を用います。

標準原価を使うメリット

標準原価を使うことで、原価にまつわる意思決定をスピードを早めることができます。

原価というのは、計算時点の稼働率や間接費の配賦、原材料の購入価格などにより、日々動きます。

もし、意思決定のたびに時間を原価計算をしていたら、意思決定がそれだけ遅くなってしまいます。

しかし、予め製品ごとに標準原価を設定しておけば、実際原価の計算にかかる時間を大幅に節約することができ、標準原価を実際原価と見なして意思決定できるようなるのです。

原価企画とは

原価企画とは、製品の企画、設計段階を中心に実施される企業の原価低減と、戦略的利益管理を図るコストマネジメントの手法のことです。

標準原価との違い

目標コストという意味では、標準原価と原価企画は似ていますが、次のような違いがあります。

開発初期段階に適用されること

標準原価が製造段階で適用される原価管理であるのに対し、原価企画は製品の企画・設計の段階で作りこまれるものです。すなわち、それだけ原価企画の方が原価管理の効果が大きいことになります。

市場志向の管理手法であること

原価企画は市場志向のアプローチといえます。従来の価格決定方法が実際原価と目標利益から決定されたのに対し、原価企画では、市場志向で考えた予定販売価格から目標利益を先に決めてから許容原価を決定していきます。

従来の価格決定 : 実際原価 + 利益 = 販売価格

原価企画の価格決定 : 予定販売価格 + 目標利益 = 許容原価

関係部門が多様であること

標準原価が、製造、技術が中心となって決定されるものに対し、原価企画はでは、それ以外にも販売、購買、経理、営業など多様な部門との調整の上で実現してきます。

目標原価の設定方法

目標原価の設定方法には大きく次の3つがあります。

積み上げ法

現状の技術レベルに基づいて目標原価を設定する方法で、技術志向の原価企画です。

目標原価 = 現状の成行原価 - VEによるコストダウン額

VEとはバリューエンジニアリングの略で、製品の価値を機能とコストで把握し、価値を高めるための手法のことです。詳細は以下のページをご覧ください。

割付法

製品で一定の利益を確保するために必要となる目標原価を設定する方法で、市場志向の原価企画です。

目標原価 = 目標販売価格 - 目標利益

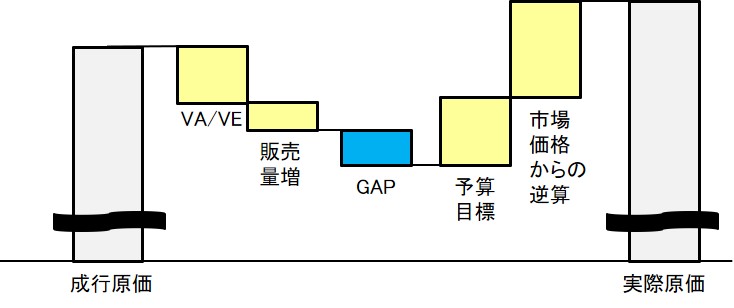

統合法

積み上げ法と割付法をすり合わせて目標原価を決める方法です。技術側の現状レベルと市場側の目標レベルを常にキャッチボールしながら目標原価を設定していきます。

許容原価 = 最大販売価格 - 目標利益

目標原価 = 許容原価 - VEにコストダウン額

上記のプロセスを図にすると以下のようになります。

原価企画のメリット

原価企画を採用することで、部品レベルでのあるべきコストの特定が可能になる上に、市場や競合の価格・コスト状況を商品開発に反映することで競争力の高い商品を作られるメリットがあります。

一方で、このプロセスには多岐に渡る部門が関連してくるので、それらの部門と密接に連携をとりながら原価企画を進めていく必要があります。

まとめ

標準原価、原価企画ともに、企業が適切に原価管理していくための基本的な概念となるので、これからマネジメント職になる方は、ぜひこの機会に知識として持っておきしょう。