製品の原価を計算する場合、変動費と固定費という分け方もありますが、もう一つの分け方として直接費と間接費に分ける方法があります。

この間接費をどう分配するかで、事業上の意思決定を左右するので、ビジネスパーソンとして間接費の配賦パターンは理解しておきたいところです。

この記事では、管理会計の基礎である間接費の配賦方法について解説していきます。

間接費の配賦とは

配賦とは、複数の部門や製品を横断して発生する経費を、各事業や各製品に割り当てて分配することです。

製品には、直接費と間接費があります。

直接費とはその製品を作るのに直接かかった費用のことで、間接費とはその製品だけでなく、他の製品を作るのにかかった費用のことです。

<直接費の例>

材料費、その製品の製造ラインにいる工員の労務費など

<間接費の例>

共通設備の減価償却費、生産管理や品質管理スタッフの人件費など

事業や製品と直接的に紐付けられる直接費と異なり、事業や製品と直接的に結びつかない間接費は、原価計算をする上で配賦をしなければなりません。

間接費を配賦することで、その事業や製品が利益を生み出してせているのかを正しく把握できるようになります。

直接費:事業や製品ごとに計算可能

間接費:事業や製品ごとに計算するためには、配賦が必要

間接費の計算方法

間接費を配賦する際の計算方法は、いくつかあります。

間接費の配賦基準

たとえば、複数の製品を生産している場合、以下のような配賦基準があります。

| 生産量 |

|

|---|---|

| 生産金額 |

|

| 生産時間 |

|

間接費の配賦はできる限り事業の実態に即したものにする必要があります。

実質コスト以上に間接費を配賦すると、原価上昇を招き製品の競争力を失ってしまいますし、逆に実質コストを下回って間接費を配賦してしまうと、価格を低く設定してしまい収益の悪化を招くことがあるからです。

配賦基準ごとの計算例

間接費の配賦方法によって、どのように製品に配賦される間接費が異なるか、以下の例で見てみます。

製品Xと製品Yの生産ユニット数、生産金額、生産時間はそれぞれ以下のようになっているとします。

| 製品X | 製品Y | |

| 生産ユニット数 | 1,000個 | 2,000個 |

| 生産金額 (直接労務費と直接材料費の合計) |

100万円 | 300万円 |

| 生産時間 | 15分/個 | 35分/個 |

製造間接費が、合計で60万円だとしたときに、配賦基準の違いによって製品Xと製品Yへの間接費は次のようになります。

| 製品X | 製品Y | |

| 生産ユニット数 | 60万円 ✕ (1,000/3,000) = 20万円 (200円/個) |

60万円 ✕ (2,000/3,000) = 40万円 (200円/個) |

| 生産金額 (直接労務費と直接材料費の合計) |

60万円 ✕ (100/400) = 15万円 (150円/個) |

60万円 ✕ (300/400) = 45万円 (225円/個) |

| 生産時間 | 60万円 ✕ (15/50) = 18万円 (180円/個) |

60万円 ✕ (35/50) = 42万円 (210円/個) |

このように、配賦方法によって、1個あたりの製造間接費の金額が変わってくることがわかります。

なお、実務上1個あたりの製造間接費を計算するのが最も簡単なのは生産金額基準による配賦です。

たとえば、以下のようなコストテーブルを作れば、製品ごとの材料費と直接労務費がわかれば、自動的に製造間接費を計算することができます。

| 材料費(A) | 3,000円 |

| 直接労務費(B) (組立、検査) |

500円 |

| 製造間接費 (C=(A+B)✕12%) | 420円 |

新しい事業や製品を立ち上げるときの配賦

ある程度運営が軌道に乗った事業や製品の場合、直接費に比べて間接費の割合が少なくなりますが、立ち上げ初期の事業や製品の場合、間接費の割合が多くなりがちです。

そのときに、間接費をそのまま配賦して値付けをすると、競争力を大きく低下させてしまう原因になります。

配賦によって起こる問題

たとえば、次のような製品Aを作って販売する場合を考えてみます。

製品A

目標販売価格:1,000円(市場競争できる価格から目標設定)

目標粗利率:35%

製造直接費:550円

製造間接費:2,000,000円/年

製品Aの初年度の見込み販売数量が4,000台(すなわち初年度の操業度)だとします。

そうすると、製品Aの初年度の原価は次のようになります。

製造原価 = 550円 + 2,000,000円/4,000台 = 1,050円

これに目標粗利率35%を加味すると製品の価格は1,615円になります。

しかし、これだと目標価格を大きく上回ってしまい、価格競争力がなくなることから、売上を伸ばすことが難しくなります。

こうなると、次のような悪循環に陥ってしまいます。

新しい事業や製品に適した配賦方法

このような状況では、次に挙げる3つの方法で間接費の配賦を考える必要があります。

理論的生産能力による配賦

その設備が最大効率で稼働したときの生産能力で間接費を割るという方法です。

工場の生産効率をUPするときに、最大生産効率での原価目標を設定するために用いられます。

実際的生産能力による配賦

修繕や停電など遊休時間を考慮した実際的な最大生産能力で間接費を割るという方法です。

将来的に生産能力が最大値になるという前提で原価設定するときに用いられます。

期待操業度による配賦

初年度だけでなく、次年度以降の成長予測に基づいて期待操業度を算出し、その操業度で間接費を割るという方法です。

新しい事業を立ち上げるときの原価計算例

先ほどの製品Aの例で、この製品は将来的に大きな成長が見込まれ、実際的生産能力まで設備が稼働すると考えてみます。

生産能力を年間30,000台だとすると、以下のようになります。

製造原価 = 550円 + 2,000,000円/30,000台 = 617円

ここから粗利率35%を加味すると、販売価格は949円(<目標価格1,000円)に設定できることになり、この原価計算方法なら、競争力のある価格設定をできることがわかります。

このときに、初年度の販売数量が4,000台だとすると、次のように原価を表現することができます。

| 項目 | 金額 | 計算式 |

| 売上 | ¥4,000,000 | =¥1,000*4,000 |

| 売上原価 | ¥2,468,000 | =¥617*4,000 |

| 売上総利益 | ¥1,532,000 | |

| 間接費操業度差異 | ¥1,732,000 | =¥2,000,000-¥67*4,000 |

| 実質売上総利益 | -¥200,000 |

※これは管理会計上の表記であり、財務会計上はこのような表記はできません。

間接費配賦に伴う問題

間接費の配賦にはいくつかの問題が必ず付随してきます。たとえば、以下のようなものです。

稼働してない資産償却の配賦

稼働していないので、どの事業や製品にも割り振りが難しいコストです。

割り振らないという方法もありますが、財務会計上は必ずコストとして認識すべきものなので、どこかの事業や製品が何らかの負担しているのが実態です。

フリーライド

たとえば、ある設備投資をある年に発売した製品に全て償却費として乗せたとします。

次にこの商品をモデルチェンジしたり、ラインナップを追加したりしたときに、この設備を使えるとした場合、これらの商品には設備投資の費用が全くかからないという結果になります。

だからといって、将来の製品にもコスト負担させる前提で償却計算したときに、その製品の発売が取りやめになったときにそのコストをどう処理するかという問題が出てきます。

これらは絶対的な解決策がない問題ですが、こうした問題があることを頭に入れた上で、コストの配賦方法と実態にどのような差異が生じているのかを理解しておくことは重要なことです。

フリーライドの問題については、こちらの記事もご参照ください

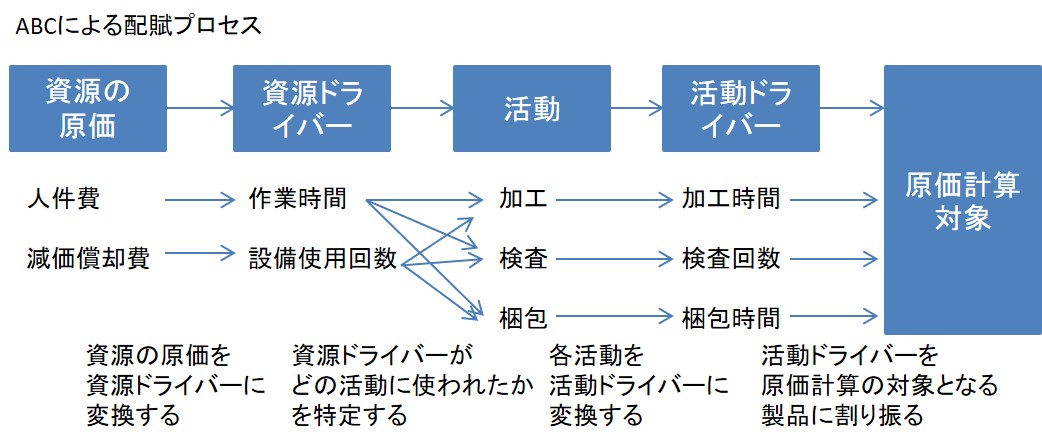

ABC(活動基準原価計算)とは

ABCとは活動基準原価計算のことで、間接費を合理的に計算することにより、できるだけ正確な原価計算を行なう目的で考案された管理会計手法のことです。

ABCは、Activity-Based Costingの略です。

ABC(活動基準原価計算)のやり方

ABCでは、部門共通費を生み出し「資源」を生産、販売、調査などの「活動」に分類し、それぞれの「活動」を個々の製品や部門に対し、その活動が寄与した割合に応じて割り当てていきます。

こうすることで、製品原価を合理的に把握することが可能になり、コスト情報の精度やコストの構成内容が明確になるという考え方です。

ABCを用いると実際の活動と原価の関連性を明確にできるので、伝統的な原価計算以上に実態を的確に原価に反映できるようになります。

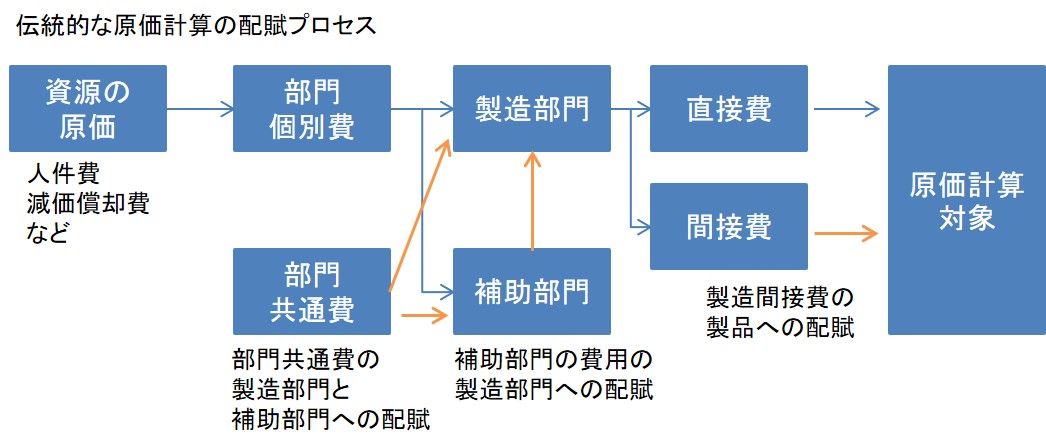

伝統的な原価計算の配賦プロセスと、ABCによる配賦プロセスを以下の図で比較します。

ABCのメリット・デメリット

ABCには、より実態に合った間接費の配賦ができるようになるメリットがあります。

一方で、ABCを適用するには、計算過程で実際の活動を細分化する必要があるので、仕組みを作るのに多大な時間がかかる上、原価計算の仕組みが複雑になり、管理コストが増大するという結果をもたらします。

また、仕組みとして精緻な割には、どの活動に配賦するかは客観的に計算することが難しいので、主観的な仕分けになってしまうこともあります。

たとえば、ABCを使って財務部門の人件費を事業別に割り振ろうとしても、どの仕事がどの事業に対する貢献なのかを正確に測ることは難しく、結局は計測者の主観に頼る結果となってしまいます。

そうなると、時間をかけてやっても、大雑把に配賦するのと効果が変わらないということになってしまいます。

したがって、ABCを用いるときは、その目的に照らしてどこまで細分化するのが妥当なのか?を予め明確に決めておく必要があります。

こちらにもツイートしましたが、間接費の配賦の正確性を上げるのに時間をかけるても会社の売上が上がるわけではありません。

共通費の配賦ロジック構築に時間をかけても、その会社が生み出すバリューは変わらないので、正確性の追求は適度にして売り上げ向上に専念すべきというのは完全同意できます。またこのロジックが複雑になると顧客への見積りを出すのに時間がかかるようになり競争力を失う要因にもなってしまいますね。 https://t.co/5TgR4MdpYK

— セーシン (@n_spirit2004) March 16, 2019

事業判断に必要なレベル(=粗さ)を定義して、あまり時間・手間のかからない方法を選択すべきでしょう。

配賦の問題を指摘したスループット会計

ここまで、解説してきたように間接費の配賦方法には、さまざまな方法がありますが、どれも完璧な精度とはいえず、一方で精度を求めようとすればするほど大きな労力がかかってしまうという問題があります。

イスラエルの物理学者で経営コンサルタントのゴールドラット氏は、そうした問題を指摘した上で、企業を成長させるためには配賦の考え方とする伝統的な原価計算ではなくスループットを用いるべきだと主張しています。

スループットについては、以下の記事に詳細を書いていますので、あわせてご覧ください。

まとめ

以上、間接費の配賦についてでした。

- 製造間接費の配賦方法には、生産量、生産金額、生産時間などさまざまあるが、実態にあわせて選ぶべきである。

- 新しく事業や製品を立ち上げる際に、現状の間接費をそのまま配賦すると商売として成立しないので、理論生産能力、実際生産能力、期待操業度等で配賦して、事業発展の妨げにならないようにするのが望ましい。

- 上記の他に、人が実際にどの製品のために活動したのかを基準にしたABC(活動基準原価計算)という方法がある。配賦コストを実態に近づけられる一方で、計算に手間がかかるというのがデメリットである。

- 配賦に労力をかけるのは企業活動の本質ではないので、配賦という考え方を根本から疑ったのがゴールドラット氏の提唱したスループット会計である。