債券には、株式と交換できる権利のついたものがあります。

新株予約権付社債と、転換社債です。

この記事では、ファイナンス分野における資金調達方法として、この2つの債券について解説していきます。

新株予約権付社債とは

新株予約権付社債とは、決められた価格で新株を買う権利がついた債券のことです。決められた価格のことを転換価格といいます。(新株を買う権利をワラントということから、2002年の商法改正前は新株予約権付社債のことをワラント債とも呼んでました。

普通社債と同じ発行額で同じ償還価格の場合、新株を買う権利すなわちコールオプションががついている分だけ、普通社債よりも低い利率で借りられるのが特徴になります。

新株予約権付社債を発行した場合のメリット・デメリット

新株予約権付社債を発行した場合のメリット・デメリットを関係者別にまとめてみました。

企業にとって

企業にとっては、普通社債を発行するよりも少ない金利で調達することができます。さらに、オプションが行使されることにより、償還期限までに資本増強することも可能になります。

ただし、株価が上がったときに、その株価で資本調達できる機会を失う結果になります。さらに、株式に転換されることで資本コストの増大(=株主価値の減少)を招くこと可能性があります。

新規の投資家にとって

新株予約権付社債に投資することで、投資家は株価が上がったときに株式に転換して大きく儲けられる機会を得ることができます。さらに、利回りが普通社債より低いとはいえ、株式とは異なり、確実にリターンを得られるクーポンもついています。

したがって、株式の収益性の側面と債権の安全性の側面の両方を持った金融商品という位置づけになります。

既存の株主にとって

新株予約権付社債のオプションが行使されると、一株あたりの株主価値が少なくなり、既存の株主の価値が薄められるというデメリットがあります。

新株予約権付社債の評価方法

ある会社の普通社債のクーポンが4.0%だったとします。このときコールオプションのついた新株予約権付社債は、普通社債より金利が低くなるというのは直感的に理解できるでしょう。その直感的な部分を数値で評価する方法について解説します。

評価をする際には、まず新株予約権付社債を普通社債の部分と、オプション部分に分けて考えます。前提条件を以下のように考えます。

現在の株価:500円

転換価格:530円

株価の変動率(ボラティリティ):25%

満期までの期間:5年

5年物の普通社債を発行した場合のクーポン:5%

10年物の国債金利:1%

発行会社の配当利回り:1.5%

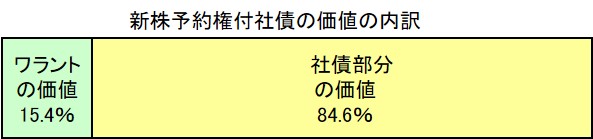

まずコールオプションの部分の価値を求めます。コールオプションの部分は権利行使価格530円で、現在価格500円のコールオプションに等しいのでブラックショールズ方程式を用いると価値を計算することができます。

条件を方程式に当てはめるとコールオプション部分の価値は81.6円になります。これは額面価格(=転換価格)の530円に対して15.4%を占めているわけです。つまり、発行された新株予約権付社債のうち、ワラントの価値は15.4%であることがわかるわけです。

次に普通社債部分の価値を計算します。普通社債の部分は、残りの448.4円(84.6%)の部分で構成されていて、これが満期になると530円の価格になることになります。つまり、発行価格448.4円で償還価格530円の割引社債の利回り(=IRR)が、普通社債のクーポンと同じ5%になるようなクーポンを求めればよいことになります。

| 0年目 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | |

| 発行価格 | -448.4 | |||||

| クーポン | 7.632 | 7.632 | 7.632 | 7.632 | 7.632 | |

| 額面価格 | 530 | |||||

| 合計 | -448.4 | 7.632 | 7.632 | 7.632 | 7.632 | 537.632 |

| クーポン利率 | 1.44% | |||||

| IRR (合計値のIRRを算出) |

5.00% |

表から普通社債と同じ利回り(IRR)になるクーポン利率は7.632/530=1.44%であることがわかります。つまり、上記条件における新株予約権付社債には、理論的に1.44%のクーポンがつくことになります。

転換社債とは

転換社債とは、決められた価格で新株を社債と交換できる権利がついた債券のことです。決められた価格のことを転換価格といいます。転換社債のことをCB(Convertible Bond)とも呼びます。(なお、商法改正により、2002年4月1日以降、新たに発行されるCBのことを「転換社債型新株予約権付社債」と呼ぶようになりました。ただし、このページでは以下、転換社債と呼びます)

新株予約権付社債と同様、株式に交換できるオプションをつける分だけ、普通社債よりも低い利率で資金調達できるのが特徴です。

転換社債を発行した場合のメリット・デメリット

新株予約権付社債と同様に、転換社債を発行した場合のメリット・デメリットを関係者別にまとめてみました。

企業にとって

企業にとっては、普通社債を発行するよりも少ない金利で調達することができます。ただし、株価が上がったときに、その株価で資本調達できる機会を失う結果になります。さらに、株式に転換されることで資本コストの増大(=株主価値の減少)を招くこと可能性があります。

新規の投資家にとって

転換社債に投資することで、投資家は株価が上がったときに株式に転換して大きく儲けられる機会を得ることができます。さらに、利回りが普通社債より低いとはいえ、株式とは異なり、確実にリターンを得られるクーポンもついています。

したがって、株式の収益性の側面と債権の安全性の側面の両方を持った金融商品という位置づけになります。

既存の株主にとって

転換社債が株式に転換されると、一株あたりの株主価値が少なくなり、既存の株主の価値が薄められるというデメリットがあります。

転換社債型新株予約権付社債の評価方法

転換社債型の評価は、社債と株式を交換できるオプションの価値と、社債そのものがもつクーポンと転換価格の部分の価値に分けて評価をします。したがって、基本的な評価方法は新株予約権付社債と同様です。

新株予約権付社債と転換社債との違い

決められた価格で株式に交換できる権利が付与された社債という意味では、新株予約権付社債と転換社債型新株予約権付社債は大変性格が似ています。

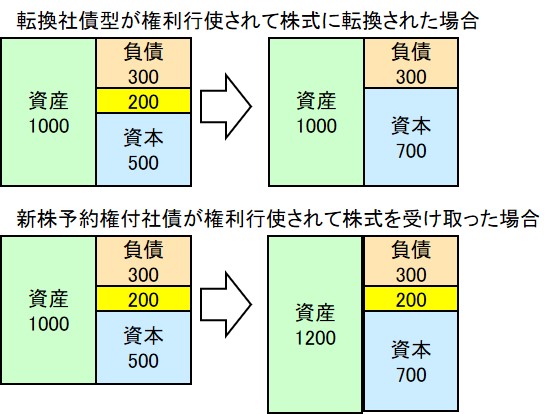

しかし、大きな違いがひとつあります。転換社債型は社債と引き換えに株式に交換できるオプションがあるのに対し、新株予約権付社債は社債とは別に新株予約権が付いているということです。

下の図は、権利行使されて株式に転換された場合の違いをイメージで示しています。

財務・ファイナンスをもっと知るには